美股拥挤度实验室 The US Crowding Lab

机构有 Goldman / Morgan Stanley / Barra 的拥挤度数据, 年订阅费动辄六位数美元。这个栏目用完全免费的公开数据 (Yahoo Finance, CFTC, CBOE, Stooq)—— 搭出一套个人投资者也能用的美股顶部预警系统。 覆盖因子拥挤度、CFTC 机构持仓、领先指标对、波动率期限结构等 8 个维度。 10 年回测,所有结论附可复现代码。

我用 10 年免费数据回测了"美股顶部预警"——v1 失败、v2 只在 5-20 天有效

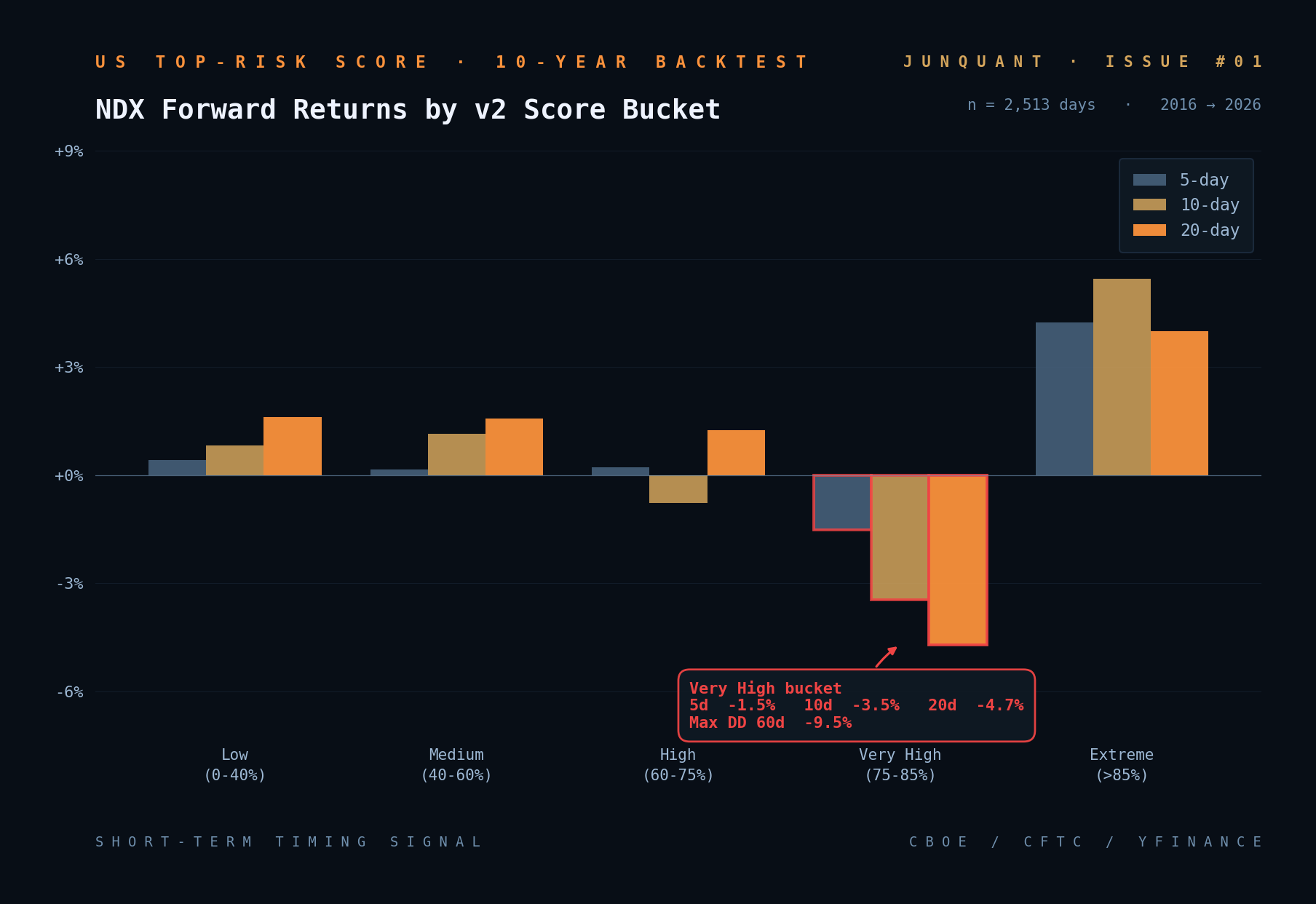

v1 评分 85% 看起来像"极端警示",但 5 年回测显示高分桶反而对应正回报—— 牛市里 z-score 极端大多是突破延续不是反转。v2 加入方向性 + 共振 + 领先指标后, 10 年里 75-85% 评分桶 10 天 -3.5%、20 天最大回撤 -9.5%。 但 30 天后市场反弹——这是短期对冲工具,不是中期看空工具。

用免费数据搭建美股短期顶部预警系统:10 年回测验证 + 完整代码开源

从 v1 失败到 v2 短期有效——8 维信号合成、CFTC 快慢钱分歧、领先指标对的真实预测力

把 v2 信号集成进 A 股小市值策略:实盘改造 + 4 周跟踪

把美股顶部预警接到 JoinQuant 小市值 v3.4 上,看真实减仓决策与策略回报的关系

A 股拥挤度本土化:北向资金 + 融资余额 + 行业景气度的合成

把 crowding 模块的方法论搬到 A 股——什么信号有效,什么信号是噪音

加密版拥挤度:Deribit 期权 + 资金费率 + on-chain 数据的合成

用相同方法论看 BTC/ETH 顶部信号,跟美股的相关性如何

为什么

做拥挤度?

策略本身的 alpha 不是回撤的主因,宏观传导才是。 做 A 股小市值的人都知道:2024-04 那次踩踏、2025 春节后的回调、最近的科技股波动—— 大部分时候不是策略选错了股,而是美股顶部传导引发了 A 股 risk-off。

这个栏目不卖策略,只验证假设。 每一篇都从一个具体问题出发—— "z-score 极端真的预测顶部吗?"、 "CFTC 快慢钱分歧领先多久?"、 "VIX 期限结构倒挂后,反弹来得多快?"—— 用 10 年真实数据把答案算到底,哪怕结论让人失望。

所有研究附完整可复现代码(crowding 模块开源), 数据全部来自免费源:Yahoo Finance、CFTC、CBOE、Stooq。 想自己跑一遍验证或修改公式,直接 clone 即可。

新期发布时,我会给你邮件

美股拥挤度实验室不定期更新——市场有意思的时候才发,没意思就不发。退订随时。