Regime 实验室 The Macro Regime Lab

市面上"美股贵了→买全天候"的叙事一抓一大把。但这条逻辑链真的成立吗? 这个栏目用145 年 Shiller 公开数据 + 12 年 ETF 实盘数据,把 全天候(All Weather)、风险平价(Risk Parity)、 跨市场对冲这些被广泛使用但很少被严格验证的命题,逐个拆开检验。 每一篇都从一个具体假设出发,用真实数据走到底——哪怕结论与共识相反。

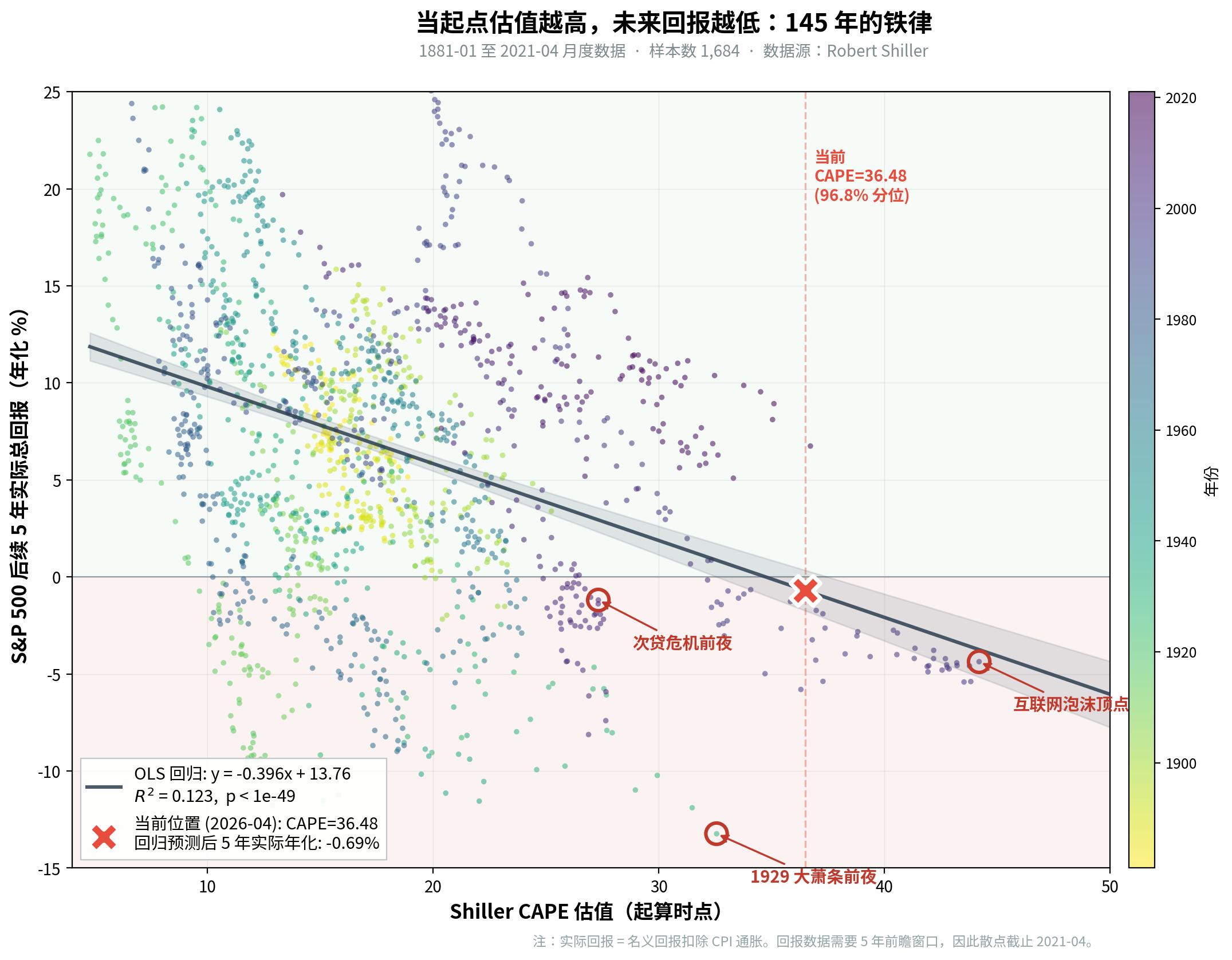

CAPE 36 的代价:重新审视全天候策略(All Weather)的真正失效条件

我以为美股 CAPE 36 + 全天候 = 时机悖论, 结果 145 年回测告诉我相反—— 高估值环境下 AW 反而显著跑赢 60/40。AW 真正的失效条件不是估值,而是 "利率冲击 + 通胀"双杀 regime(145 年里仅 33 个月)。 当前我们处于 Normal regime, AW 跑输 60/40 是常态但风险最低。 真正应该警惕的是二次通胀 + 美联储再次激进加息。

CAPE 36 的代价:重新审视全天候策略(All Weather)的真正失效条件

从一个错误假设开始——145 年 Shiller 数据 + 12 年 ETF 实盘验证, AW 真正失效的是双杀 regime, 不是高估值

A 股投资者的美元防御组合:5 只 ETF 的跨市场对冲实战

把第 01 期的 4-regime 框架落地到 QDII 替代方案, 汇率影响 + 税收 + 港股通路径

把 4-regime 信号集成到 market_regime.py:walk-forward 实盘跟踪

从研究文章升级为常驻监控信号, 接入 JunQuant 的宏观风控管线

ALLW 的实盘 alpha 拆解:产品化全天候 vs 自建组合

待 ALLW 数据积累更长后, 拆解其相对于手工搭建组合的实盘 alpha 来源

为什么

做Regime?

大部分"全天候"叙事建立在没有严格回测的直觉上。 "美股贵了买全天候"、"通胀来了买商品"、"60/40 已死"——这些命题听起来都对, 但真的拿 145 年数据去验证, 至少一半是错的或者条件性正确的。

这个栏目不卖资产配置, 只验证假设。 每一篇都从一个具体问题出发—— "高估值会让全天候失效吗?"、 "商品总是抗通胀吗?"、 "桥水的 ALLW 真的能在所有 regime 都工作吗?"—— 用真实数据把答案算到底, 哪怕结论让共识失望。

所有研究附完整可复现代码 + 数据集, 数据全部来自免费源: Robert Shiller 历史数据、FRED、Yahoo Finance。 想自己跑一遍验证或修改假设, 直接 clone 即可。

新期发布时, 我会给你邮件

Regime 实验室不定期更新——市场有意思的时候才发, 没意思就不发。退订随时。