VIX实验室 The Volatility Lab

VIX = Cboe Volatility Index(芝加哥期权交易所波动率指数), 中文俗称"恐慌指数"——但更准确地说,它是恐慌的价格,不是恐慌本身。 我们用真实日级数据(2015-2026)拆开它的内部结构—— 期货曲线如何衰减 UVXY、空头为什么会比 UVXY 先归零、 以及哪些信号能在 11 年里跑出 +301% 而最大回撤只有 -57%。

VIX 的本质,以及为什么"做空 UVXY"是收割市场恐慌的最优解

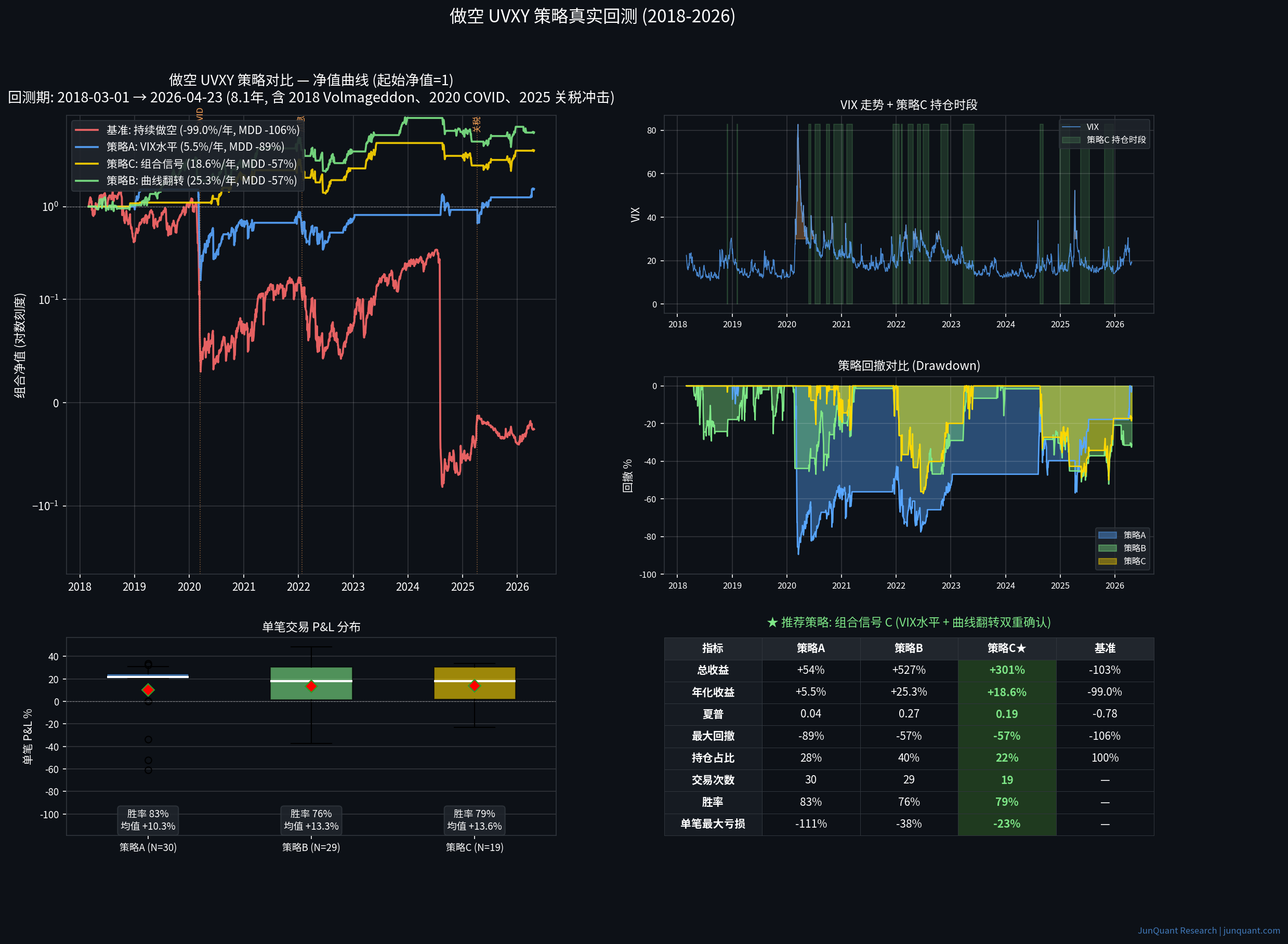

UVXY 11 年累计跌 100%、年化 -73.5%。但裸做空它的策略 8 年净值 -106%——空头先归零。 加上 VIX 水平 + 曲线翻转双重信号,8 年 +301%、最大回撤 -57%、胜率 79%。 所有数字都来自真实回测,代码可复现。

VIX 的本质,以及为什么"做空 UVXY"是收割市场恐慌的最优解

11 年真实数据回测三策略对比:裸做空爆仓,组合信号 +301%、回撤 -57%、胜率 79%

VVIX 与 SKEW:VIX 自身的隐含波动率告诉了什么

当 VVIX 飙升时 VIX 期权变贵——做空 UVXY 的 put 对冲在什么时候性价比最低

iVX 与 VIX:中美波动率指数的结构性差异

50ETF 波动率指数的 contango 也是结构性的吗?把空 UVXY 的框架搬到 A 股能跑通吗

为什么

做VIX?

VIX 是市场上少有的"反身性"资产—— 它的价格本身就是一种预期,而不是预期的对象。 理解 VIX,就是理解期权市场如何给"未知"定价。

这个栏目不卖策略,只拆机制。 每一篇都从一个反直觉问题出发—— "为什么 VIX 高时 SPX 不一定见底?"、 "为什么 UVXY 必然归零却空不了?"、 "为什么期货曲线的翻转比 VIX 本身更重要?"—— 用真实数据把答案算到底。

所有研究附完整可复现代码, 数据来自 TradingView、CBOE、FRED, 想自己跑一遍的朋友直接拿走用。

新期发布时,我会给你邮件

VIX实验室不定期更新——市场有意思的时候才发,没意思就不发。退订随时。