CAPE 36 的代价:

重新审视全天候策略(All Weather)的真正失效条件

What Actually Breaks the All Weather Portfolio: Evidence from 145 Years

引子 · 从一个错误的假设说起

这篇研究的起点是一个看起来很合理的疑问。

2025 年 3 月,桥水联手道富发行了 ALLW(SPDR Bridgewater All Weather ETF),把"全天候"这个传奇策略产品化。基金推出的时机引人注目——美股 Shiller CAPE 已经超过 38,处在历史 95 分位以上。用一个为"应对所有经济周期"设计的策略,去对冲一个"估值已极端拉伸"的市场,逻辑上似乎成立:股票贵了、容易跌、那就用全天候来分散风险。

带着这个直觉,我开始拉数据。如果 All Weather 真的能在高估值环境下保护投资者,145 年的历史数据应该会清晰地证明。

结果让我必须修正自己的假设。

在 1881 年到 2026 年的月度数据中,CAPE 起始水位在 35 以上的 37 个时点,All Weather 模拟组合后续 5 年的表现不仅没有变差,反而显著优于 60/40 组合——年化 6.48% vs 2.53%,跑赢约 4 个百分点。

但同样的数据揭示了另一个更精确的事实:All Weather 真的存在一个失效条件,但这个条件不是"高估值",而是另一个完全不同的宏观状态。这篇文章就是关于这次实证修正的全部过程,以及它对当下投资者意味着什么。

核心论点:All Weather 的真正失效条件是"利率冲击 + 通胀"双杀 regime,不是高估值。当前 CAPE 36.48 的环境对 AW 不构成本质威胁——真正应该警惕的尾部风险,是"二次通胀 + 美联储再次激进加息"。

一、先把术语对齐

本文涉及的英文缩写较多。为了让国内读者读起来不卡顿,先建立一份术语对照表——不熟悉的读者可以快速扫一遍,已经熟悉的读者可以跳到第二章。

核心概念

常见技术缩写

| 缩写 | 英文全称 | 中文说明 |

|---|---|---|

| CAGR | Compound Annual Growth Rate | 复合年化增长率,衡量长期收益的标准指标 |

| CPI | Consumer Price Index | 消费者物价指数,最常用的通胀度量 |

| GS10 | 10-Year Treasury Constant Maturity Rate | 美国 10 年期国债收益率(FRED 数据集代码) |

| TIPS | Treasury Inflation-Protected Securities | 美国通胀保值国债,本金随 CPI 调整 |

| Sharpe | Sharpe Ratio | 夏普比率 = 超额收益 ÷ 波动率,衡量风险调整后收益 |

| MDD | Maximum Drawdown | 最大回撤,从历史峰值到谷底的最大跌幅 |

| bp / bps | Basis Point(s) | 基点,1bp = 0.01%。"加息 25bp" = 加息 0.25% |

| ELN | Equity-Linked Note | 股票挂钩票据,JEPI 用它来执行 covered call 策略 |

二、5 只 ETF:本文研究的"全天候候选阵容"

这次研究始于一个具体的产品组合——SGOV、JEPI、DGRO、DBC、ALLW。它们经常被国内投资者作为"美元全天候配置"的候选 ETF。但严格来说,这 5 只里只有 ALLW 真的是"全天候"——其他 4 只各自代表全天候框架里的不同象限。下面逐一介绍。

这 5 只 ETF 的角色定位:SGOV 提供"现金 / 通缩衰退"象限暴露,JEPI 提供"低 Beta 现金流",DGRO 提供"质量股票",DBC 提供"商品 / 通胀"象限,ALLW 是整套全天候的"打包基金"。它们组合起来近似于一个手工搭建的全天候组合 + 一个产品化的全天候 ETF 做对照。

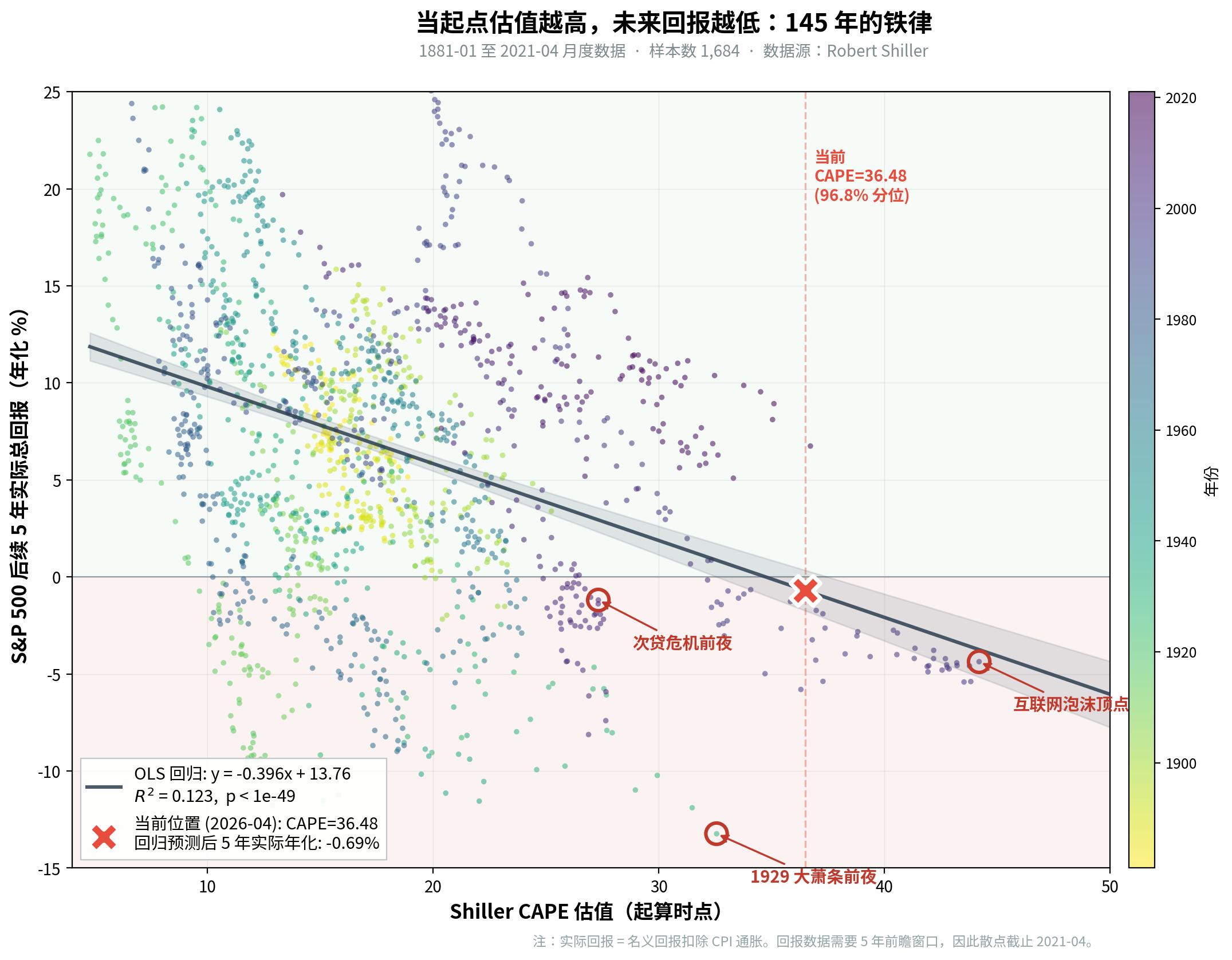

三、145 年的散点图

先看一张图。X 轴是 Shiller CAPE 估值,Y 轴是从该时点起算的 S&P 500 后续 5 年实际年化总回报(已扣除 CPI 通胀)。

这张图覆盖了 1881 年 1 月到 2021 年 4 月的全部 1684 个月度起算点(5 年前瞻窗口决定了样本截止于 2021 年 4 月)。回归结果是干净的:

- 斜率 -0.396:CAPE 每升高 1 单位,未来 5 年实际回报年化下降约 0.4 个百分点

- R² = 0.123:起始估值能解释未来回报方差的 12.3%

- p < 1e-49:统计显著性极高

三个被红圈标注的历史顶部都验证了这条规律:

- 1929 年 9 月(CAPE = 32.6):随后 5 年 S&P 实际年化 -13.23%

- 1999 年 12 月(CAPE = 44.2):随后 5 年 -4.37%

- 2007 年 10 月(CAPE = 27.3):随后 5 年 -1.19%

当前 CAPE 36.48(Shiller 官方 2026 年 4 月数据),处于历史 96.8% 分位——145 年里只有不到 4% 的时间比现在更贵。沿用同一条回归线推断,未来 5 年 S&P 500 实际年化回报的中心估计是 -0.69%。

注:网上常见的 CAPE 40+ 数字(比如 GuruFocus)来自实时股价快照。Shiller 官方月度数据用的是月均价,因此 4 月份的稳定值是 36.48。本文统一用 Shiller 官方数据,因为它可验证、可复现。

到这里为止,"美股贵 → 未来回报差"的共识叙事完全成立。但这只是"纯股票"的故事。如果你不持有指数基金,而是持有 60/40 这样的混合组合,甚至更进一步持有 All Weather,结论会一样吗?

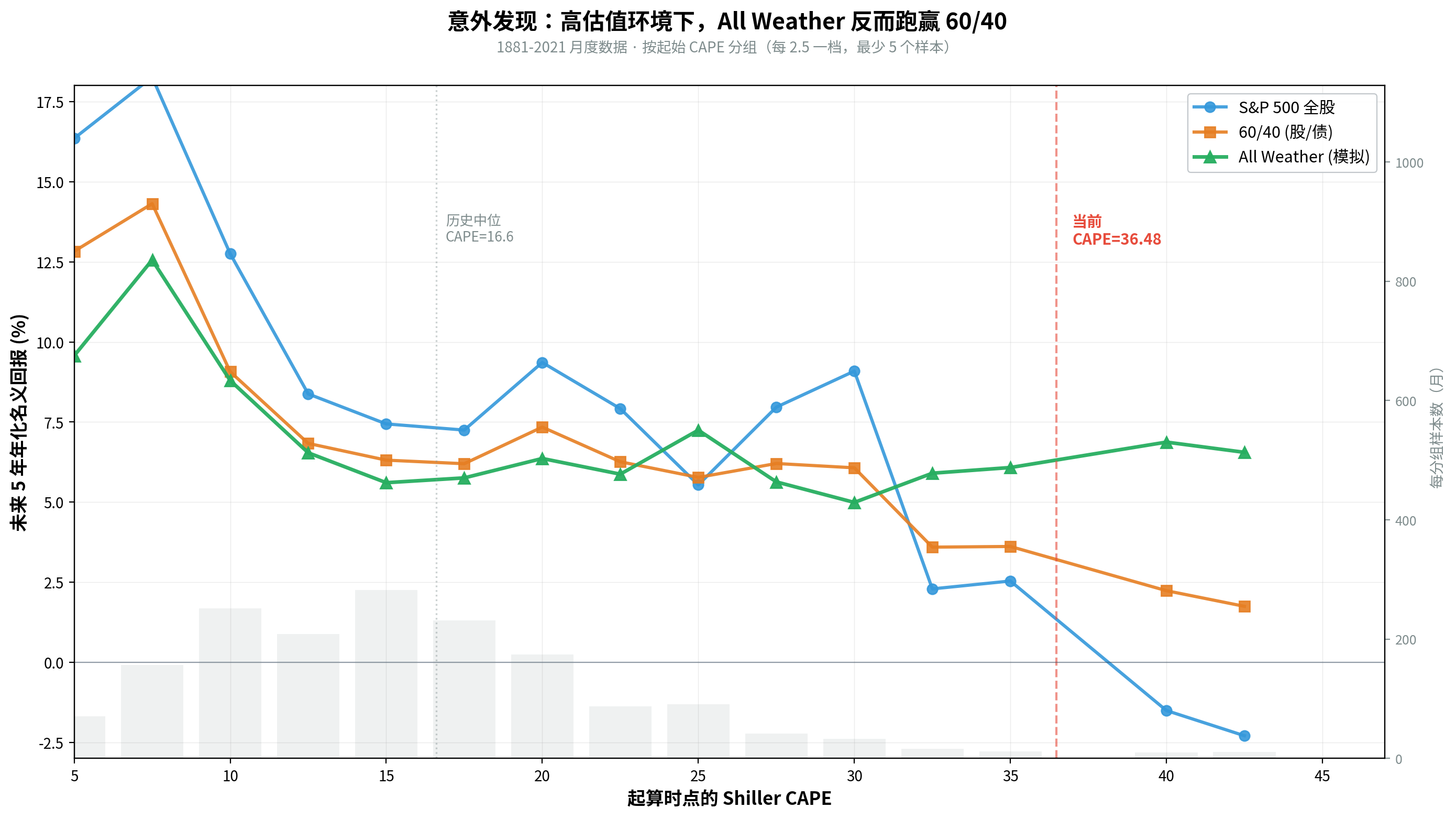

四、意外的反转——高估值环境下 AW 反而跑赢

为了回答这个问题,我用 Shiller 数据集构建了两个组合的月度回报序列:

- 60/40 组合:60% S&P 500(含股息再投)+ 40% 10 年期美债

- All Weather 模拟组合:30% 股票 + 40% 长债(30 年期)+ 15% 中期债 + 15% 通胀对冲。这接近桥水公开过的经典配置权重

把每个起算时点的 CAPE 值与对应的未来 5 年组合回报对应起来,按 CAPE 分组求平均,得到下面这张图。

这是文章里我自己最意外的一张图。规律非常清晰:

| 起始 CAPE 区间 | 样本数 | 股票 5Y | 60/40 5Y | All Weather 5Y |

|---|---|---|---|---|

| < 15 (极低估值) | 690 | +13.06% | +9.98% | +9.05% |

| 15-30 (中性) | 967 | ~7.5% | ~6.5% | ~6% |

| > 30 (高估值) | 86 | +3.75% | +4.09% | +5.80% |

| > 35 (极高估值) | 37 | -0.38% | +2.53% | +6.48% |

读图的两个关键发现:

第一,CAPE 越高,纯股票的回报掉得越狠(蓝线右下倾斜),完全符合第三章散点图结论。

第二——也是反直觉的——当 CAPE 超过 30 后, All Weather(绿线)反而超越 60/40(橙线)继续往上走。在 CAPE > 35 的极端高估值环境里, AW 跑赢 60/40 整整 3.95 个百分点。

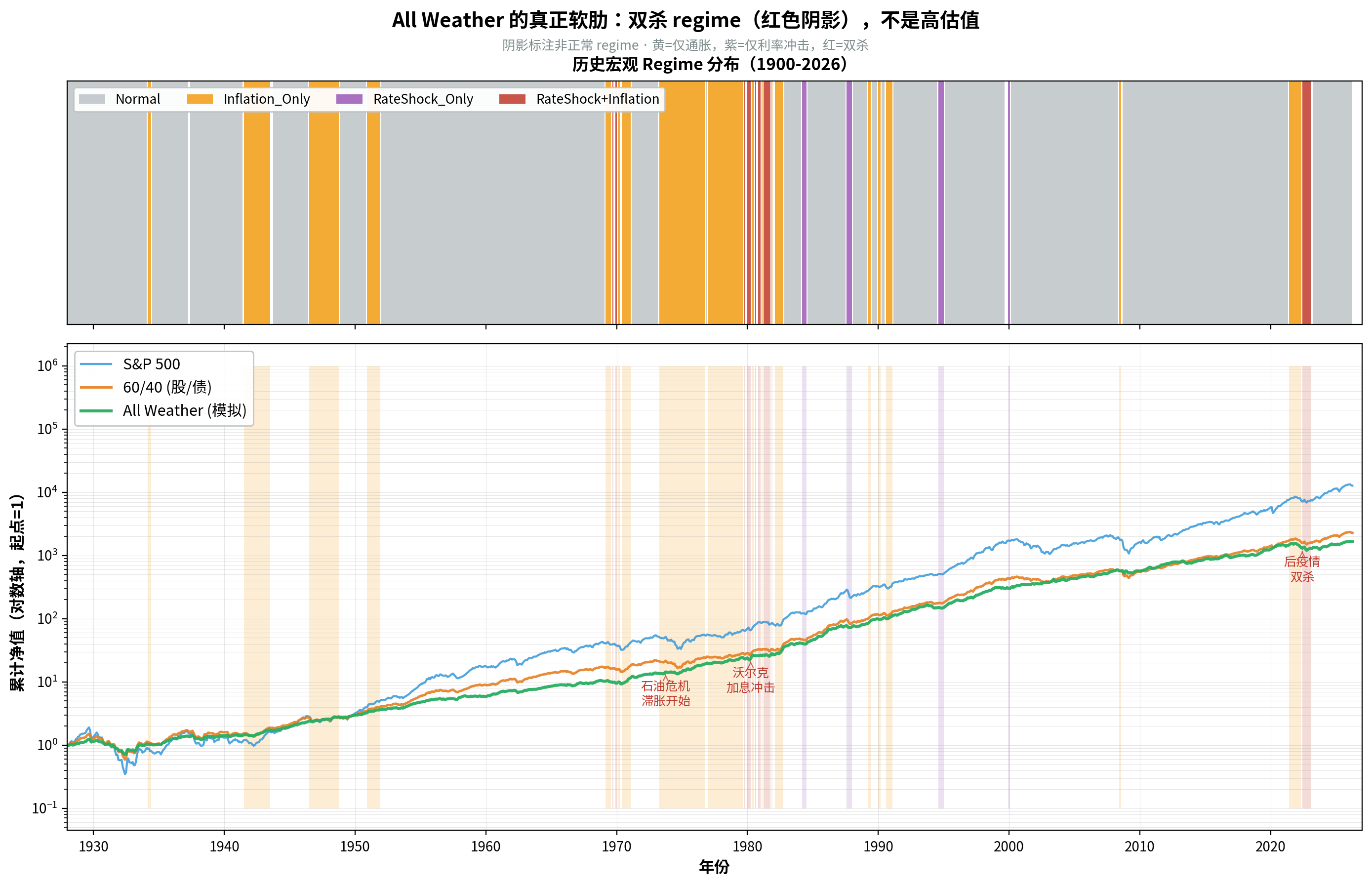

为什么会这样?把三个历史高估值期的资产层面贡献拆开看就清楚了:

| 时期 | 起始 CAPE | 股票 | 长债 30Y | 通胀对冲 | 60/40 | AW |

|---|---|---|---|---|---|---|

| 1929-1933 大萧条 | 32.6 | -54.1% | +20.0% | -59.5% | -27.3% | -17.7% |

| 1999-2003 互联网 | 44.2 | -17.6% | +49.4% | +82.6% | +2.9% | +30.3% |

| 2007-2009 次贷 | 27.3 | -24.8% | +22.8% | +5.4% | -8.8% | +5.5% |

| 2022-2023 后疫情通胀 | ~38 | -15.0% | -37.5% | +38.3% | -15.0% | -18.5% |

前三次高估值期的故事是一致的:股票暴跌,长债走牛对冲了大部分损失,All Weather 因此跑赢 60/40。这正是桥水风险平价框架想要的效果——不同资产在不同象限里轮流工作。

但 2022 是一个例外。股票跌的同时,长债也跌了 37.5%。AW 因为长债权重比 60/40 更重,反而跌得更深(-18.5% vs -15.0%)。

五、精准定位——AW 真正的失效条件

要让股债同时下跌,需要两个条件叠加:

- 利率冲击:长期国债收益率在短时间内大幅上行——长债价格必跌,机制是固定收益证券的久期定价

- 通胀爆发:央行被迫激进加息,股票折现率上升、估值被压缩

单独发生其中一个,组合还能靠另一类资产对冲:单独通胀,可以靠商品;单独利率冲击,股票可能还能因经济不衰退而稳定。但当两者同时发生——既要打长债,又要逼股票折现率上升——风险平价框架的所有"对冲腿"都被同时拉走。

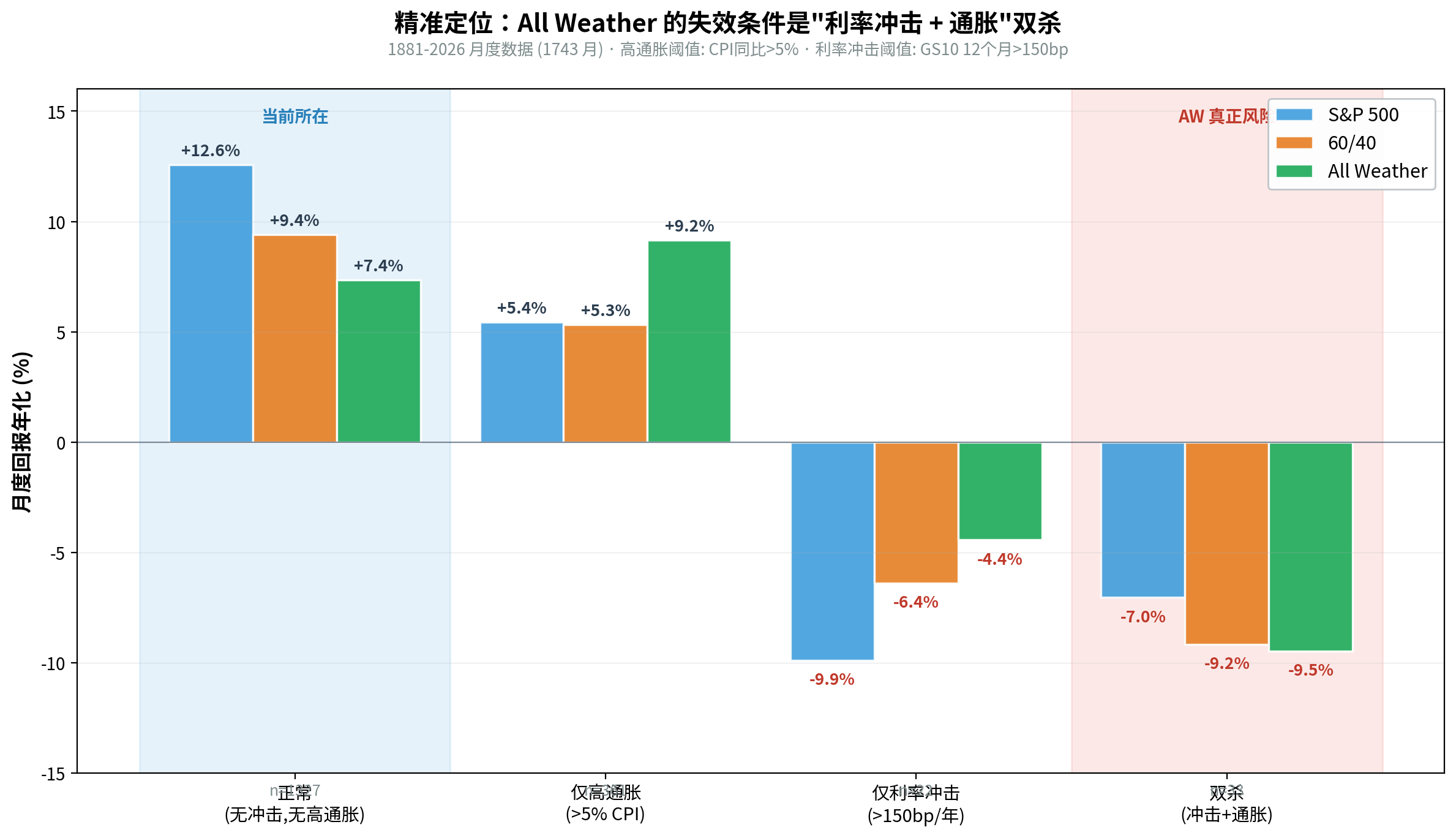

我用 Shiller 数据构造了一个简单的双因素分类:

- 利率冲击:10 年期国债收益率(GS10)在过去 12 个月内上升 > 150 个基点

- 高通胀:CPI 同比 > 5%

按这两个维度的笛卡尔积,每个月份被归入 4 个 regime 之一。

| Regime | 月数 | 占比 | 股票年化 | 60/40 年化 | AW 年化 | AW vs 60/40 |

|---|---|---|---|---|---|---|

| Normal (正常) | 1327 | 76.5% | +12.6% | +9.4% | +7.4% | -2.0% |

| 仅高通胀 | 361 | 20.8% | +5.4% | +5.3% | +9.2% | +3.8% |

| 仅利率冲击 | 22 | 1.3% | -9.9% | -6.4% | -4.4% | +2.0% |

| 双杀 (利率+通胀) | 33 | 1.9% | -7.0% | -9.2% | -9.5% | -0.3% |

这张表是整篇文章的"理论高潮"。把它逐行读懂,就能完整理解 All Weather 这个工具的真实风险结构:

Normal regime(76.5% 时间):经济正常运转、通胀在控制内、利率稳定。这种环境下 60/40 跑赢 AW 大约 2 个百分点。这是 AW 的"无聊期"——不出错,但也不赚 alpha。AW 的存在不是为了在这种环境里赚钱。

仅高通胀(20.8% 时间):通胀起来了但利率还没开始大幅上行。典型例子是 1970 年代初期的滞胀蓄势期。这是 AW 最闪光的环境——年化 9.2%,跑赢 60/40 整整 3.8 个百分点。机制是商品和黄金大涨抵消股票的疲弱。

仅利率冲击(1.3% 时间):利率突然飙升但通胀还没爆发。样本很小但 AW 仍然小幅跑赢。

双杀(1.9% 时间):这是 AW 唯一真正失效的环境。年化 -9.5%,比 60/40 还差 0.3%。利率冲击打掉长债(AW 重仓),通胀压力让股票折现率被推高,所有避险资产同时被打。

AW 是"特定 regime 的 alpha 制造器"——仅通胀环境跑赢 3.8%。

AW 是"绝大多数环境下的风险控制器"——除双杀外, 回撤显著小于股票。

AW 在双杀 regime 失效——必须用其他工具补这个尾部。

回到本文最初的疑问:高估值会让 AW 失效吗?答案是不会。高估值后的暴跌(1929、1999、2007)都伴随长债走牛, AW 反而跑赢。只有当通胀和利率冲击同时来袭——比如 2022—— AW 才真正失效。这是两个完全不同的因果链。

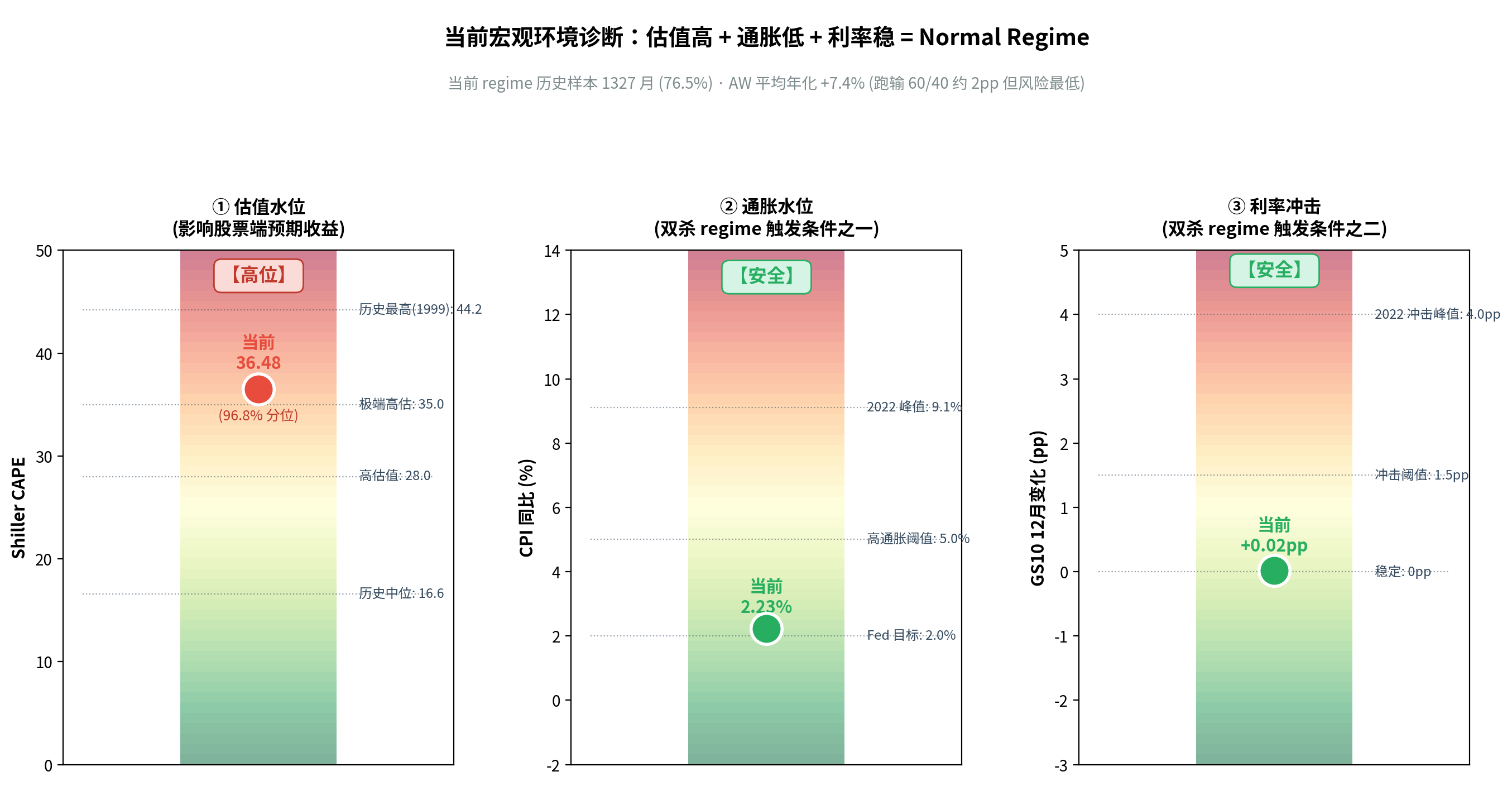

六、当前环境定位

理论说清楚了, 回到 2026 年 5 月此刻的现实。我们处于哪个 regime?

三个仪表读数:

- 估值水位:CAPE = 36.48, 历史 96.8% 分位。红色警示——确实贵

- 通胀水位:CPI 同比 = 2.23%, 接近美联储 2% 目标。绿色安全

- 利率冲击:GS10 过去 12 个月变化 = +0.02 个百分点。绿色安全

三个变量相乘的诊断结论:当前处于 Normal regime。

回看上一章的 4 regime 表, Normal regime 是 AW 历史上跑输 60/40 最严重的环境——平均跑输 2 个百分点。但同时也是风险最低的环境——最大回撤约 -15%, 远小于双杀 regime 的 -30% 量级。

真正的风险来自于:如果未来 12-24 个月通胀二次起来 + 美联储再次激进加息, 那才是 AW 失效的窗口。

这两种环境完全不同。前者(估值崩盘) AW 会跑赢, 后者(双杀) AW 会失败。把它们混为一谈——用"美股贵所以买全天候"的逻辑来配置 AW——是把工具用错了场景。

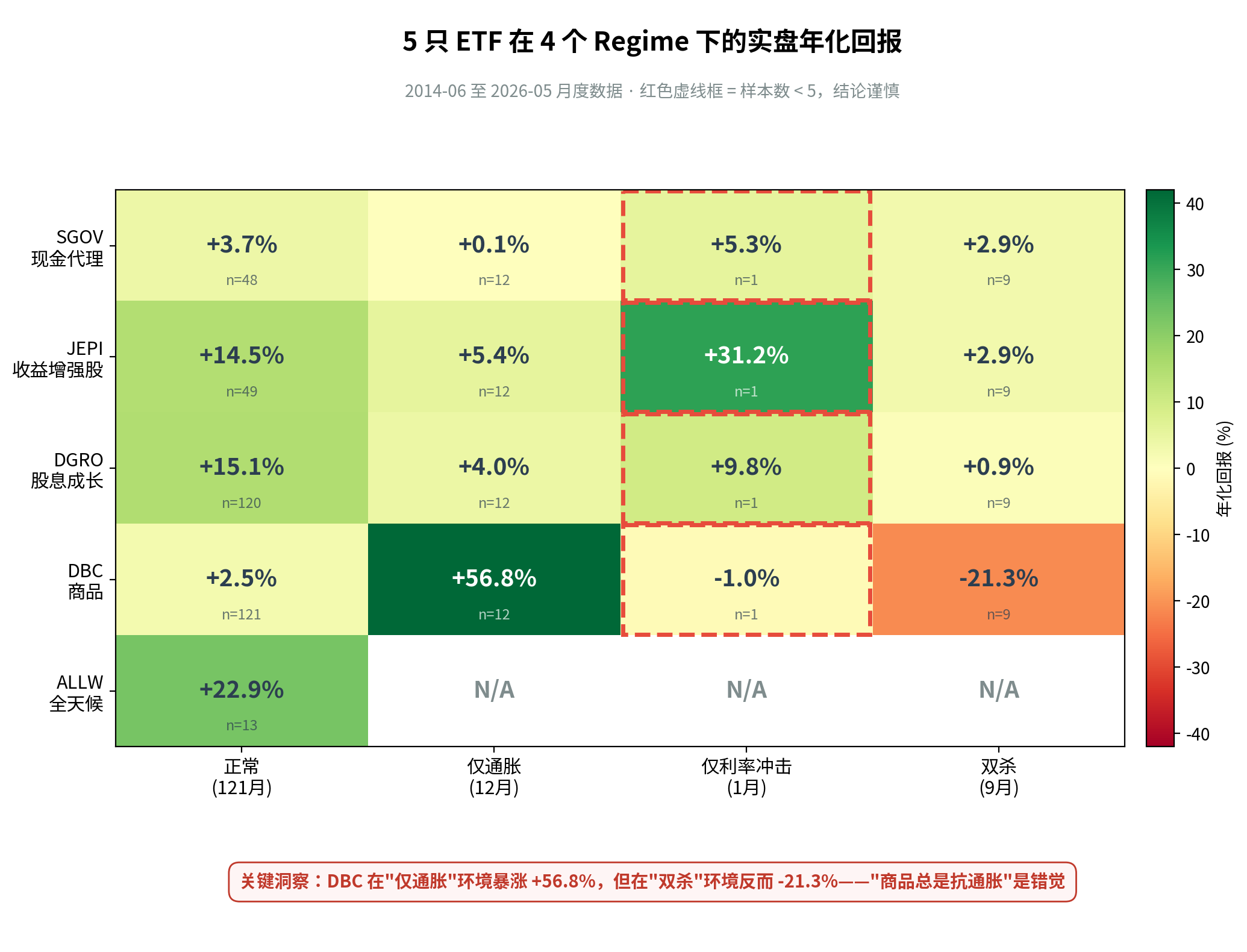

七、5 只 ETF 的实盘数据验证

模拟回测做完, 下一个问题是:实盘数据支持这个 framework 吗?

我拉了 5 只代表性 ETF 的 yfinance 数据(2014-2026, 含分红再投的总回报序列), 按相同的 4 regime 分类。

读这张图前, 先承认一个数据局限:这 12 年的样本里, 仅利率冲击 regime 只有 1 个月(红框警示), 双杀 regime 只有 9 个月(仅 2022 一次冲击)。结论必须谨慎对待。

但即使在这有限的实盘样本里, 几个发现已经足够清晰:

SGOV(货币市场代理):在所有 regime 都正回报。Normal +3.7%, 双杀仍然 +2.9%。它是唯一一个能在双杀环境里稳定赚钱的资产——这是它在配置中的核心价值。

JEPI(covered call 收益增强):在 Normal +14.5% 表现亮眼, 在双杀 +2.9% 守住。

DGRO(股息成长):典型的"低 Beta 股票"——Normal +15.1%, 双杀掉到 +0.9%。它是股票, 不是真正的避险资产, 2020-2022 期间它的最大回撤达到 -35.10%, 几乎和 SPY 同步。

DBC(多元化商品):这里出现了文章里最重要的反直觉发现:

| Regime | DBC 年化 | 解读 |

|---|---|---|

| Normal | +2.5% | 拖累组合 |

| 仅高通胀 | +56.8% | 爆发性对冲 |

| 双杀 | -21.3% | 自己也崩盘 |

DBC 在"仅通胀"环境的 +56.8% 完美印证了商品作为通胀对冲的价值。但在"双杀"环境, DBC 跌得比股票还狠。

这颠覆了一个流传很广的常识——"商品总是抗通胀"。这个说法只对需求驱动的通胀为真。当通胀来自供给冲击(疫情后供应链、地缘政治、能源短缺), 并叠加央行激进加息打掉总需求时, 商品也会和股票一起跌——经济萎缩, 所有大宗品需求都被砍。

这意味着 framework 的一个重要修正:双杀 regime 没有"商品避险"这条腿。配置规则必须相应调整。

ALLW(全天候 ETF):上市才 14 个月(294 个交易日), 所有数据都来自 Normal regime。这 14 个月年化 +22.9%, 但样本太短, 几乎没有结论价值。它在双杀 regime 的表现要等下一次危机才能验证——而那次危机就是它真正的考验。

八、基于 Regime 的动态配置框架

把前面所有发现整合, 得到一套基于 regime 信号的动态配置规则。核心理念:没有任何固定权重组合在所有 regime 里都最优。配置必须随宏观状态切换。

当前推荐配置(Normal regime)

| ETF | 权重 | 角色 |

|---|---|---|

| SGOV | 25% | 现金端的稳定回报 |

| JEPI | 20% | Normal 期的现金流增强 |

| DGRO | 25% | 跟住股票市场, 但股息提供防御性 |

| DBC | 15% | 双杀的部分对冲(不完美) |

| ALLW | 15% | framework 的"被动备份" |

这个配置在 2014-2026 实盘数据回测的表现:

- 年化收益 +6.99%

- 年化波动 10.55%

- Sharpe 0.66

- 最大回撤 -24.75%

切换规则(基于触发信号)

def get_regime_allocation(cpi_yoy_pct, gs10_12m_change_pp):

high_inflation = cpi_yoy_pct > 5.0

rate_shock = gs10_12m_change_pp > 1.5

if high_inflation and rate_shock:

# 双杀: 现金为王, DBC 也救不了

return {'SGOV': 0.60, 'JEPI': 0.10, 'DGRO': 0.10, 'DBC': 0.10, 'ALLW': 0.10}

elif high_inflation:

# 仅通胀: AW 最佳环境

return {'SGOV': 0.15, 'JEPI': 0.15, 'DGRO': 0.20, 'DBC': 0.30, 'ALLW': 0.20}

elif rate_shock:

return {'SGOV': 0.45, 'JEPI': 0.25, 'DGRO': 0.10, 'DBC': 0.10, 'ALLW': 0.10}

else:

# Normal: 当前配置

return {'SGOV': 0.25, 'JEPI': 0.20, 'DGRO': 0.25, 'DBC': 0.15, 'ALLW': 0.15}

监控信号(月度更新)

- CPI 同比:BLS 每月 14-15 号公布

- GS10 12 月滚动变化:FRED DGS10 自行计算

- CAPE:multpl.com 每月更新(辅助监控)

关键执行细节

为什么双杀 regime 把 DBC 砍到 10% 而不是 0%? 因为 regime 切换有滞后——你识别出"双杀"时通常已经身处其中至少一两个月。商品在双杀的早期阶段(通胀爆发但加息还没传导)仍然可能继续上涨, 全部清仓 DBC 反而会错过这部分对冲。

为什么 ALLW 在双杀 regime 仍保留 10%? 同样的滞后理由。而且 ALLW 内部有自己的再平衡机制, 桥水能比我们更快地调整内部资产。

九、备选 ETF 与"全天候 ETF"的雷区

有读者可能会问:除了 ALLW, 还有更好的"全天候 ETF"备选吗?这是个值得专门讨论的问题。

市面上其他风险平价 / 全天候 ETF

如果不用 ETF, 可以怎么手工替代

如果想避开 ETF 层的费用 + 杠杆 + 流动性问题, 本文 framework 完全可以用基础 ETF 自行搭建:

| 角色 | 本文用 | 备选低成本工具 |

|---|---|---|

| 股票 | DGRO | VTI(全市场, 0.03% 费率) |

| 长债 | (ALLW 内含) | VGLT / TLT |

| 中期债 | (ALLW 内含) | IEF / BIV |

| 黄金 | (ALLW 内含) | GLD / GLDM(0.10% 费率) |

| 商品 | DBC | DBC 已是首选 / 备选 PDBC(无 K-1 税表) |

| 现金 | SGOV | SGOV / BIL / VUSB |

本文坚持用原 5 只 ETF 的理由:JEPI 提供独特的"低 Beta + 期权金"暴露, DGRO 的"股息成长"是质量因子的近似, 这两只工具在 Normal regime 下显著跑赢通用 ETF。手工搭建虽然便宜, 但失去了这两只 ETF 的因子暴露。

"全天候 ETF"的几个共同雷区

- 长债重仓 + 杠杆是双刃剑:在通缩衰退 regime 是核武器, 在双杀 regime 是自毁按钮。RPAR 2022 -30% 就是教训。

- 商品的"K-1 税表"问题:DBC 用期货持仓, 会发 K-1 税表(vs 普通 1099)。美国本地纳税人需要注意, 海外投资者影响小。

- 新基金的发行时机风险:UPAR 在 2022 年 1 月发行直接遇到双杀, ALLW 在 2025 年 3 月发行未来如果遇到双杀也无法幸免。

- 费率累加:ALLW 0.85% + 内部期货持仓的费用 ≈ 实际持有成本接近 1%, 在低利率环境下这是显著的拖累。

十、风险提示、反方观点与 framework 局限

写一篇研究文章而不暴露其局限, 是学术不诚实。这一节专门说说这套 framework 哪里靠不住。

内在局限

- 双杀 regime 样本量极小:145 年里只有 33 个月, 1.9%。最近一次(2022)是唯一一次 ETF 实盘能观测到的双杀。任何关于"AW 在双杀 regime 表现"的统计结论都建立在小样本上, 需要谨慎对待。

- Regime 识别的滞后性:CPI 数据滞后 1-2 个月公布。当你确认"已进入双杀"时, 可能已经身处其中 60-90 天。

- 历史代表性问题:每次双杀的具体机制不同——1980 是沃尔克式主动加息, 2022 是疫情后供应链 + 财政刺激双重通胀, 1981 是二次加息。未来的双杀可能以新形态出现。

- 模拟 vs 实盘的差距:Shiller 数据集做的 145 年回测里, AW 模拟用的是代理近似, 1996 年之前 AW 都是回溯模拟。

反方观点

反方 1:"AW 的精髓是不预测、不择时。你这个 framework 又回到了战术资产配置, 背叛了 Dalio 的初心。"

回应:framework 不是"预测", 是"识别已发生的 regime 切换"。CPI > 5% 是事实, 不是预测。GS10 12 个月变化是当下读数, 不是估计。这是 reactive 而非 predictive 的策略。

反方 2:"既然 Normal regime 占四分之三时间且股票表现最好, 那为什么不直接持有股票?"

回应:因为剩下 23.5% 的时间会给纯股票带来 50%+ 回撤。1929-1933 跌 89%、2000-2002 跌 49%、2008-2009 跌 57%。防御组合的价值是让你能活到下一个牛市——纯股票投资者要么有 10 年以上的真实承受力, 要么会在最低点割肉离场。

反方 3:"宏观无法择时。你这个 regime 信号本身就是事后归因。"

回应:framework 用的所有阈值(CPI > 5%、GS10 12 月 > 150bp)都是 12 个月滚动数据, 不存在 look-ahead bias。可以用 walk-forward 方式验证:截至每个时点, 只用之前的数据判断 regime, 结果是一样的。

反方 4:"DBC 在双杀的 -21.3% 只发生过 1 次(2022), 这就推论商品不能对冲双杀, 是过度概括。"

回应:这是公允的批评。1973-1975 是另一次"通胀+利率冲击", 当时商品(CRB 指数)的表现确实远好于 2022(那次更接近"仅通胀")。所以更准确的表述是:商品在"实际利率深度负值的滞胀"中是有效对冲;在"实际利率快速转正的双杀"中可能失效。

Framework 我也可能错的地方

- 这个 framework 是从历史数据拟合出来的, 未来 5 年大概率会出现某个不在 4 regime 框架里的新状态——比如 AI 革命叠加美元信用问题

- 阈值的稳健性还没充分检验(只跑了一组阈值, 没做 sensitivity analysis)

- ETF 实盘只有 12 年数据, 跨越的是一个相对温和的宏观周期

如果这套 framework 在未来 5 年被新的数据打脸, 我会在 JunQuant 上明确承认并迭代。这不是终点, 是一个起点。

十一、结语

这篇研究的真正价值, 不是"找到了 AW 的失效条件"这个结论本身, 而是修正过程:

我从一个被广泛接受的假设出发——"美股估值高, 所以全天候是合理选择"——结果发现:

- 共识只对了一半:高估值确实压制纯股票回报, 但不压制 AW

- 真正的风险在别处:AW 失效的条件是双杀 regime, 不是高估值

- 当前位置安全但不亮眼:Normal regime, AW 跑输 60/40 是常态, 但风险也最低

- 真正该警惕的是未来:如果通胀二次起来 + 美联储被迫再次激进加息, 那才是 AW 真正的考验

更深一层, 这次研究让我重新理解了"全天候"这个概念:

桥水把 All Weather 做成 ETF, 本质上是把一种思维方式产品化。但产品化的代价是丢失了一个核心要素——对当前 regime 状态的判断。

真正的"全天候"不是一个产品能装下的, 是思维的全天候:承认每一种框架都有边界, 承认每一个组合都有失效条件, 然后在失效条件出现时主动切换。

ALLW 是个好工具——不是因为它什么时候都最优, 而是因为它在 76.5% 的时间里足够稳定, 在 20.8% 的"仅通胀"时间里出色, 在 1.9% 的双杀时间里和别的组合一样无处可逃。承认这一点, 才能用对它。

下一步研究

这篇文章是 JunQuant Regime系列的第 1 期。后续规划:

- 第 2 期:A 股投资者如何用这套美元 ETF 框架做跨市场对冲组合(QDII 替代方案、汇率影响、税收)

- 第 3 期:把 4-regime 信号集成到 JunQuant 的

market_regime.py模块, 做 walk-forward 实盘跟踪 - 第 4 期:ALLW 的实盘 alpha 拆解(待 ALLW 数据积累更长后)

数据与方法 · Resources

* 数据全部来自免费公开源(Shiller / FRED / Yahoo Finance), 无付费 API 依赖。完整复现代码即将开源到 GitHub junqt/junquant-research/all_weather_regime/。

关键定义复习

- 高通胀阈值:CPI 同比 > 5%(约为 1928-2026 历史均值 + 1.5 个标准差)

- 利率冲击阈值:GS10 过去 12 个月变化 > 150bp

- All Weather 模拟权重:30% 股票 + 40% 长债(30Y)+ 15% 中期债(10Y)+ 15% 通胀对冲

- 60/40 模拟权重:60% S&P 500 总回报 + 40% 10Y 国债

作者:Jun · JunQuant 量化研究 · 2026.05.07

本文数据完全可复现, 所有图表的源代码即将开源到 junqt/junquant-research。有兴趣交流或合作的朋友欢迎联系 [email protected]。