美股 70% 赢,A 股 30% 赢——

同一个信号为什么结局相反?

When Timmer's Signal Meets A-Shares

一、先看 Timmer 这张"反直觉"的表

Jurrien Timmer 是 Fidelity 的全球宏观主管,每周在领英发《Weekly Asset Allocation Review》, 是我认识的卖方分析师里最会用图讲故事的一位。

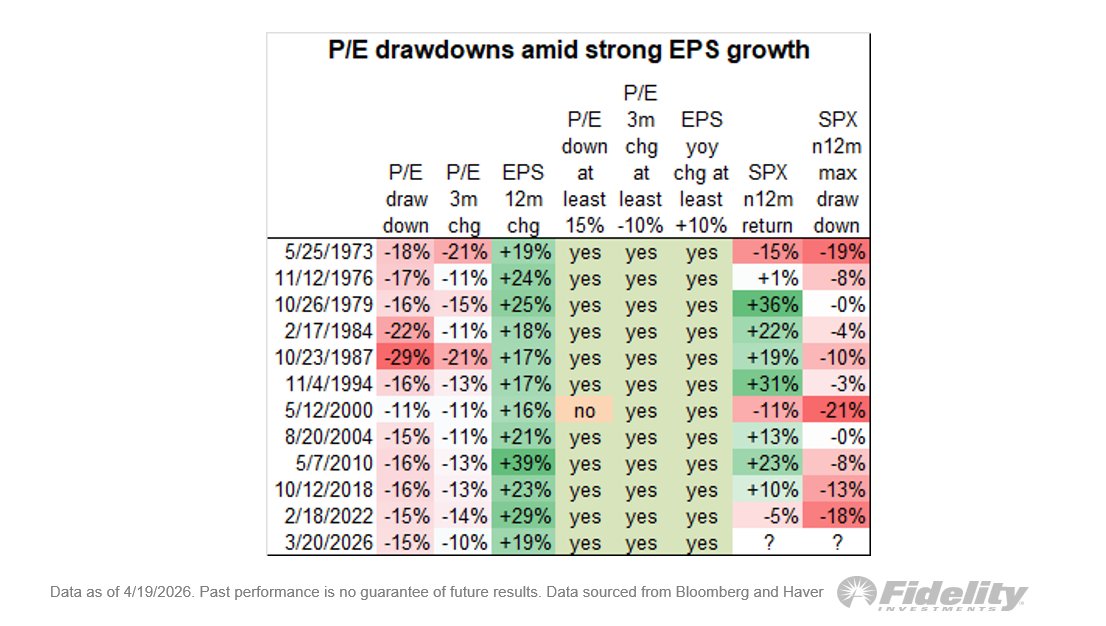

在 4 月 22 日最新这期周报《Too Much Too Fast?》里,他放了一张让我盯了很久的表—— 把历史上同时满足三个条件的时点都列出来,然后看每一次的结局。

条件很简单:

- 条件 1:Forward P/E 从 2 年高点回撤 ≥ 15%

- 条件 2:Forward P/E 过去 3 个月跌幅 ≥ 10%

- 条件 3:分析师一致预期 n12m EPS 同比 ≥ 10%

说人话就是:股价在跌、估值在压缩,但分析师却在往上调盈利预期—— 价格和基本面背道而驰。这种"极端矛盾期"70 年来只出现过 12 次。

Timmer 的发现让人震惊:这 12 次里,未来 12 个月 S&P 500 上涨的有 7 次, 胜率 70%。换句话说,美股历史上估值和盈利打架的时候,大概率是估值认输。

2026 年 3 月 20 日,这个信号第 13 次触发。Timmer 在文章里留了个问号:这一次呢?

我读到这里的第一反应不是"那我也等一等",而是"这个框架能不能直接搬到 A 股?"—— 于是有了下面这篇。

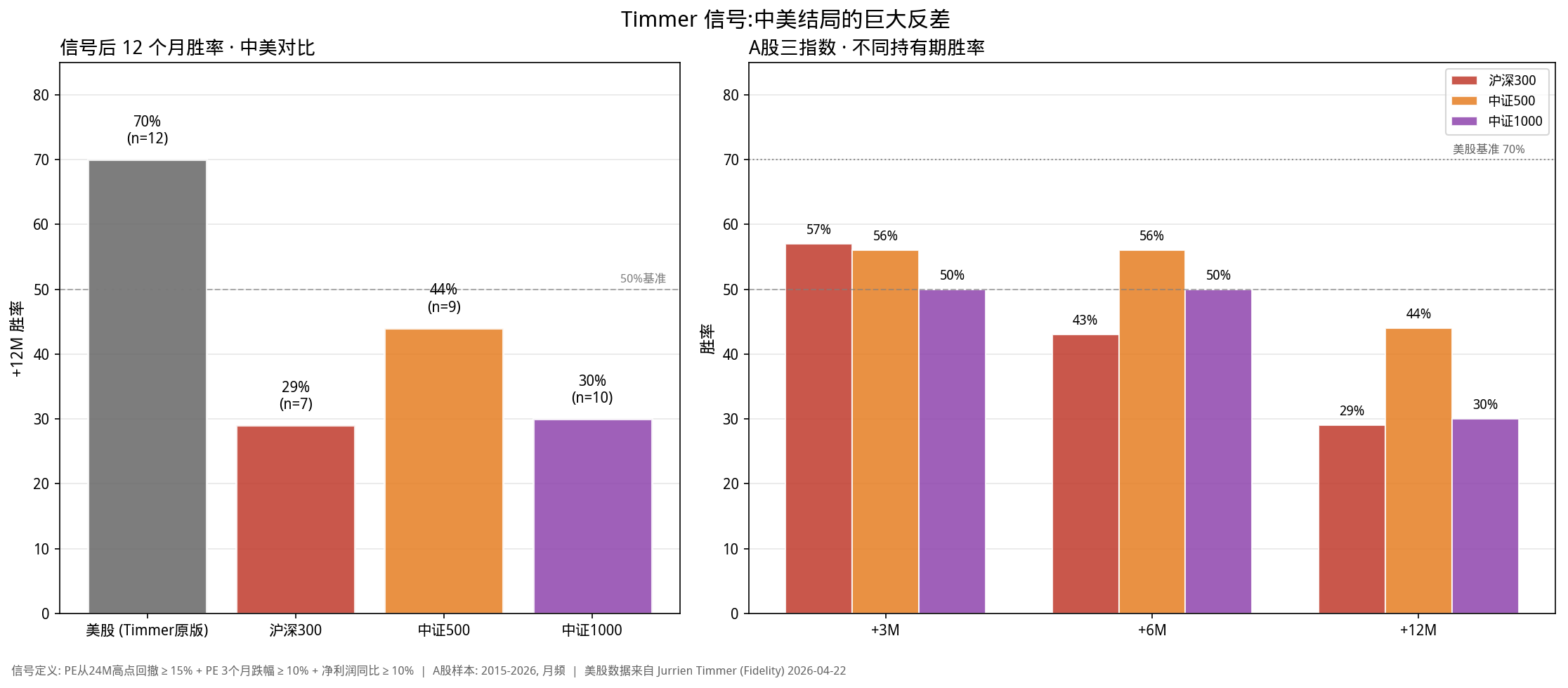

二、把这张表搬到 A 股,结论完全反过来

用 JoinQuant 的数据,把信号定义复刻到三个主要指数上——沪深 300、中证 500、中证 1000——

2015 年到 2026 年 3 月。由于 JoinQuant 的一致预期数据历史深度不够,我用

PE_TTM 代替 Forward P/E,用指数成分股整体净利润同比代替分析师一致预期 EPS 同比。

阈值沿用 15% / 10% / 10% 不变。

数字放在一起,对比非常惊人:

| 指数 | 信号次数 | +3M 胜率 | +6M 胜率 | +12M 胜率 | +12M 中位数 |

|---|---|---|---|---|---|

| 美股 (Timmer) | 12 | — | — | 70% | 正 |

| 沪深 300 | 7 | 57% | 43% | 29% | -3.1% |

| 中证 500 | 9 | 56% | 56% | 44% | -4.0% |

| 中证 1000 | 10 | 50% | 50% | 30% | -6.8% |

美股 70%,A 股 29-44%——几乎打了个对半的反号。 同一个信号、同一套阈值、同一个逻辑,跨过太平洋,结局完全不同。

这里有一个细节值得停下来看:A 股三指数的 3 个月胜率都在 50% 左右,但拉长到 12 个月全面跳水到 30% 附近。 这意味着什么?——信号触发后有短期反弹,但中期继续磨底,教科书式的熊市反弹陷阱。

三、为什么会这样?看信号的触发时点

把 26 次 A 股信号放在同一条时间轴上,真相就浮出水面。

所有 26 次信号都挤在两个区间:

- 2018 年全年:贸易战 + 金融去杠杆 + 股权质押爆仓,A 股从上到下全线熊市

- 2021 年 4 月 - 2022 年 9 月:核心资产杀估值 + 疫情封控 + 地产硬着陆

2023 年以后,三个指数一次都没触发—— 不是因为市场健康了,而是因为 A 股这两年"估值跌不动、盈利也没增长",根本构不成"极端矛盾"。

但 A 股的这个信号,在 2015-2026 这十年里,几乎等同于"熊市早期警报"。 因为这十年 A 股缺少美股式的"盈利超预期驱动的周期扩张"场景——绿色柱子能冲到 40%+ 的时候(2018、2021), 背后对应的都是供给侧改革或核心资产集中度提升的阶段性故事,而这些故事通常离终点已经不远了。

四、逐个指数拆开看,还有更多细节

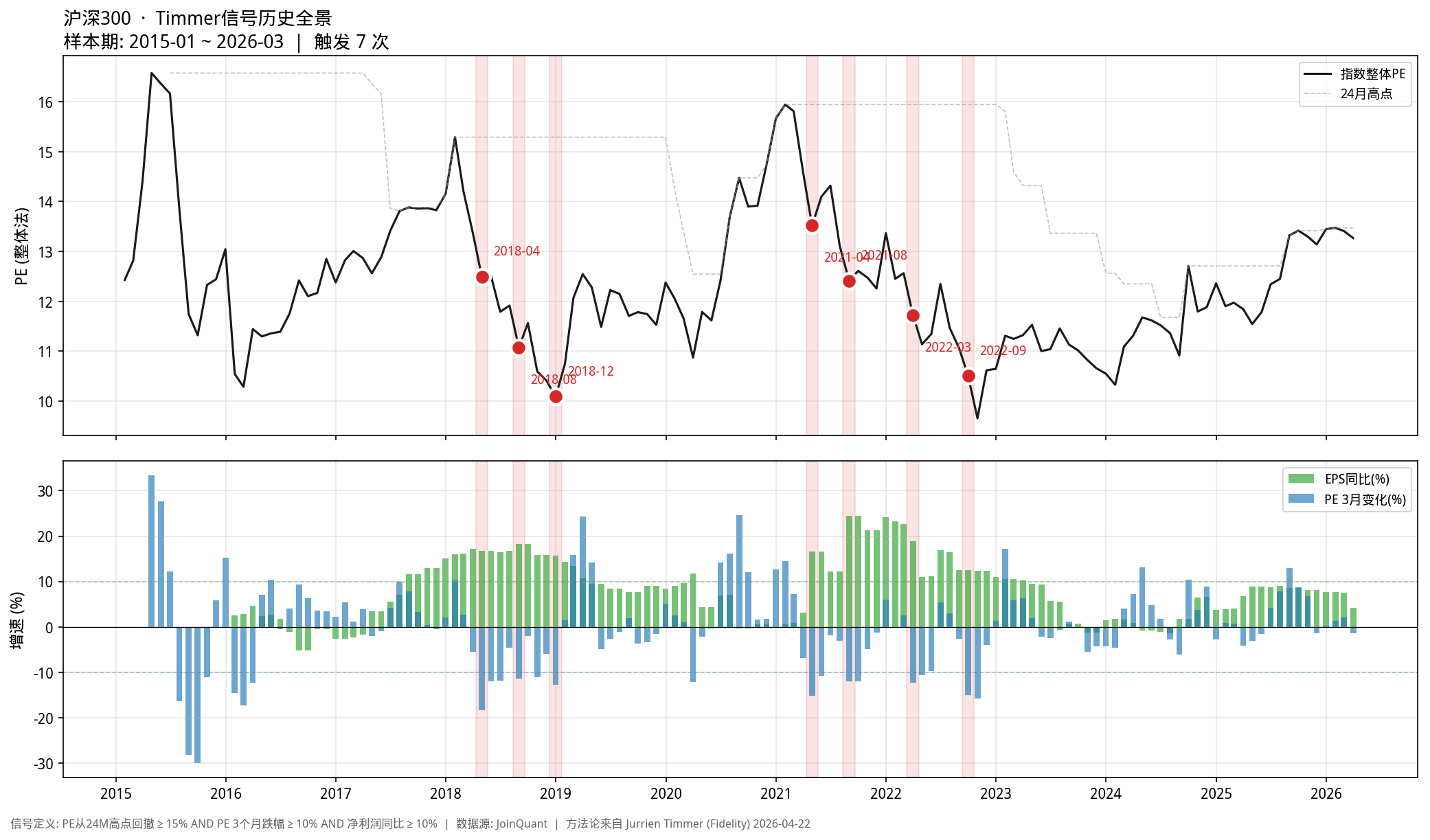

沪深 300:7 次信号,全部集中在 2018 和 2021-2022

看上半 PE 走势——沪深 300 的 PE 在 2015 年 16 倍 → 2018 年 10 倍 → 2021 年 16 倍 → 2024 年 11 倍, 来回震荡在 10-16 倍区间,十年没有明显的估值中枢抬升。

信号触发时的 PE 几乎都在 10-13 倍之间。这个区间本来就是 A 股大盘股的"估值底"—— 信号触发反而是在确认底部区域,但确认之后继续跌的概率并不低。

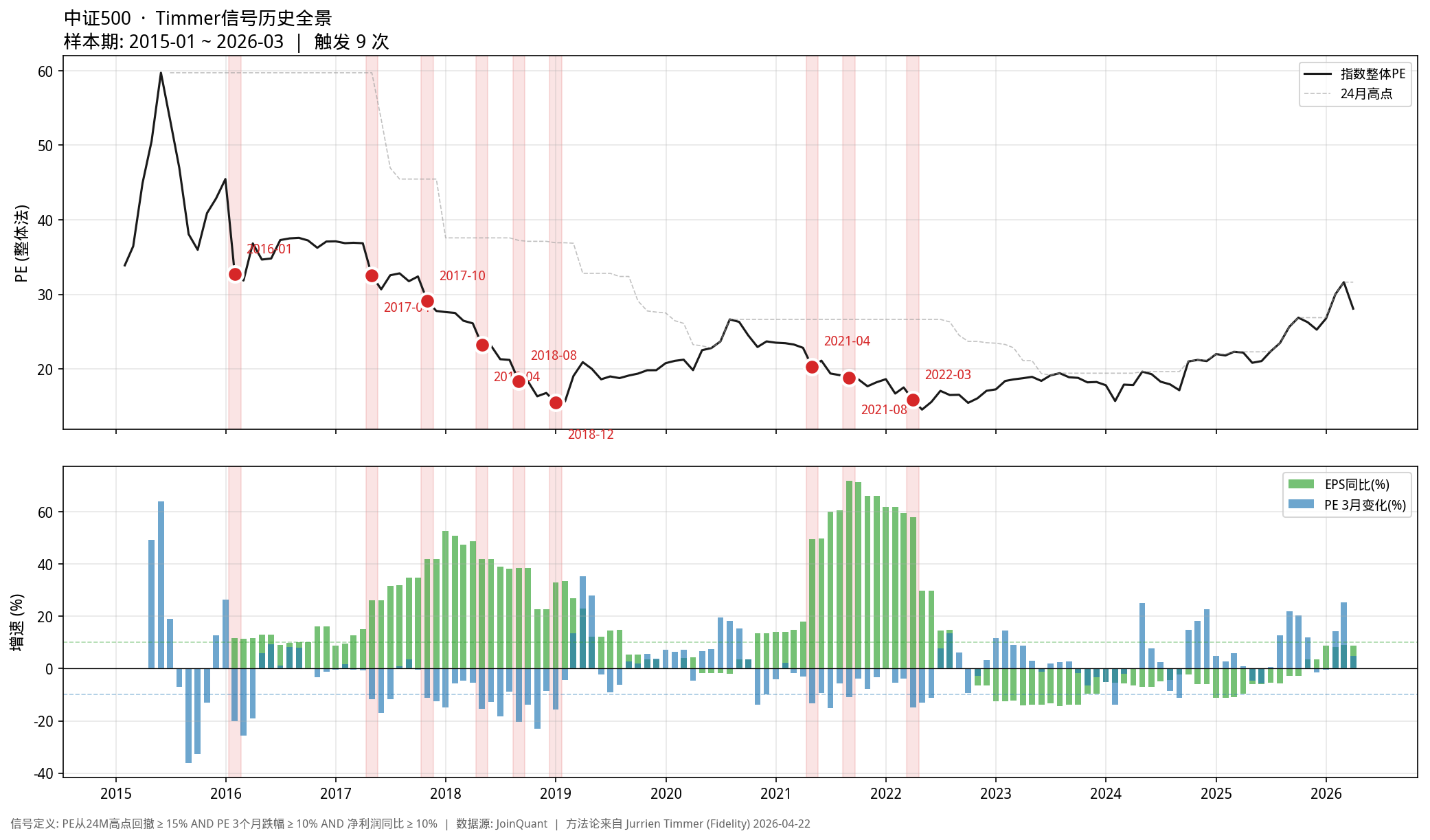

中证 500:9 次信号,PE 从 60 倍压到 15 倍的慢熊

中证 500 的画面最有戏剧性——2015 年 PE 60 倍的高位,一路单边压缩到 2018 年 15 倍。 9 次信号里有 6 次都在这条下行线上。

这是很典型的"戴维斯双杀前的预告"——绿柱(EPS 同比)最高冲到 40%+,但 PE 依然跌, 说明市场不相信盈利能持续。后来事实证明市场是对的,2018 年下半年盈利也开始掉头向下。

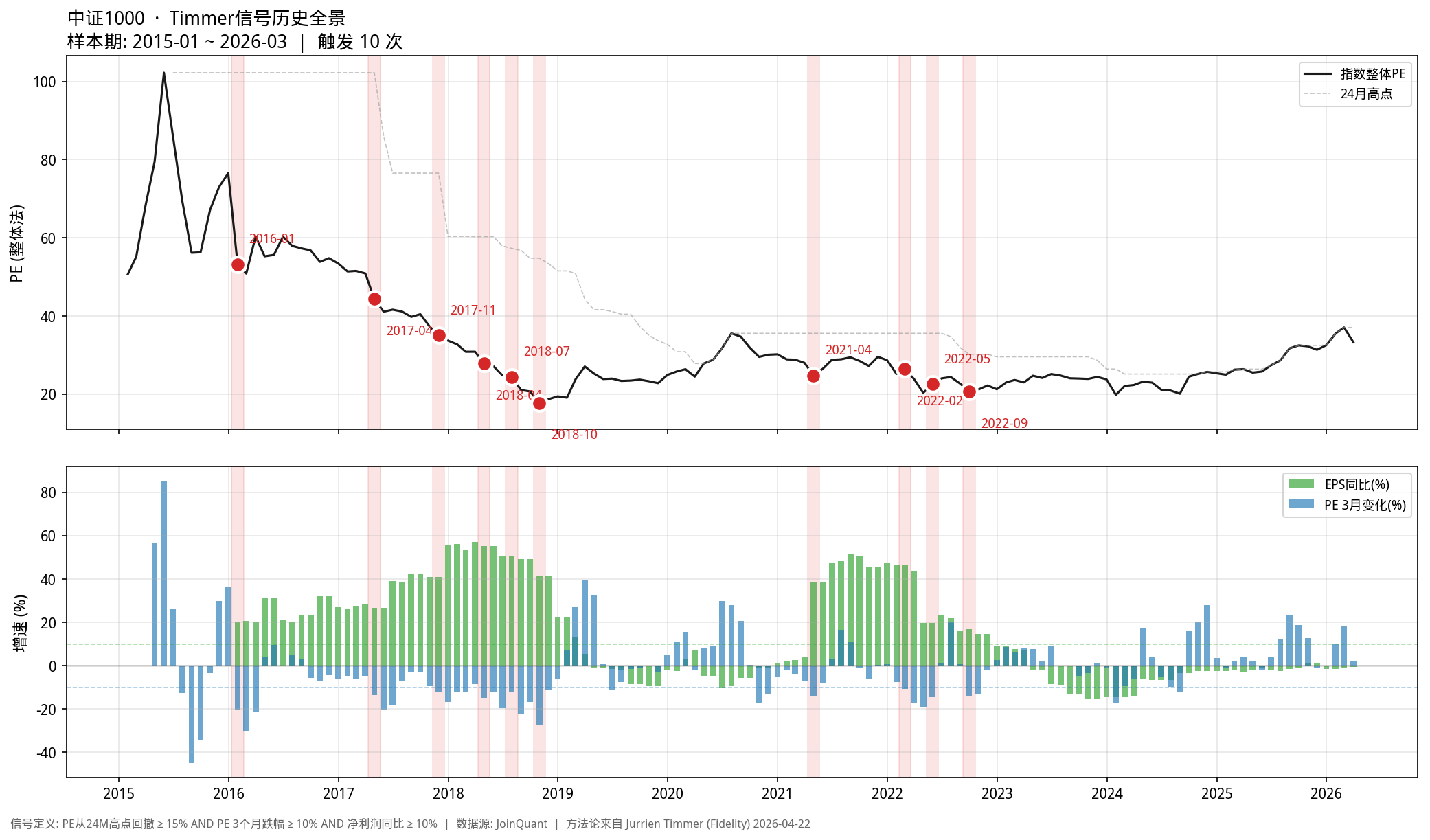

中证 1000:10 次信号,小盘股的代价最深

中证 1000 的 PE 曲线更夸张——从 2015 年 100 倍一路跌到 2018 年 17 倍。 触发时的 PE 回撤普遍在 50%+(时间轴图里标注 48%、54%、57%、68% 的都是中证 1000)。

一个细节:中证 1000 触发 10 次,比沪深 300(7 次)多一半。 说明小盘股更容易进入"估值和盈利打架"的状态——小盘股弹性大、波动大、分析师预期调整更滞后, 所以"价格先行、基本面后知后觉"的情况更常见。

而后面的结局也最惨:中证 1000 的 +12M 中位数是 -6.8%,三个指数里最差。

五、对实盘的三个启示

读完这篇,我总结出三件可以直接拿来用的事情。

启示 1:不要盲信海外信号的赢率

这是本文最想传达的一点。同一个量化框架在不同市场结构下,结论可能完全相反。A 股和美股在: 公司治理(回购、分红)、分析师预期质量、盈利周期与估值周期的同步性、政策对估值的直接干预—— 这些底层差异都足以让一个"海外研究报告里 70% 胜率"的信号,在 A 股变成 30% 胜率。

做 A 股研究,一定要用 A 股数据重跑一遍,不要直接搬。

启示 2:但短反弹是真的

A 股三个指数的 +3M 胜率都在 50-57% 之间,说明信号触发后 1-3 个月是有真实反弹的。 如果你做短线或波段,这类"PE 超跌 + 盈利支撑"的信号反而是比较干净的买点—— 只要你不贪,3 个月内就撤。

启示 3:当前不在矛盾期,另找逻辑

时间轴图上最醒目的那片绿色空白带(2023-2026)告诉我们: 现在 A 股不在"估值大跌 + 盈利大涨"的极端矛盾期—— 既没有估值超跌,也没有盈利高增长。

所以如果你正在纠结"A 股是不是该买了",这个信号给不了你答案。 你得找别的逻辑——比如股债利差、产能周期、政策脉冲,甚至中美利差。 知道一个信号什么时候失效,跟知道它什么时候有效一样重要。

六、下期预告

下期会拆 Timmer 这篇周报里的另一张图——"60/40 相关性图"。 这张图告诉我们股债相关性从 2024 年之后重新转正,意味着传统的股债对冲组合已经不再对冲了。 对做多资产配置的朋友,这可能比本文更重要。

喜欢这篇?下一期直接发给你

每周一期 Timmer 图谱拆解,只发内容本身,不做营销。