VIX 的本质,以及为什么

"做空 UVXY"是收割市场恐慌的最优解

Why Shorting UVXY Beats Shorting VIX

一、VIX 是什么:不是"恐慌",而是"定价"

VIX = 期权市场对未来 30 天 SPX 波动率的预期,以年化标准差形式表示。 VIX = 20 意味着:期权市场认为未来 30 天 SPX 的年化波动率约 20%。 换算到月度:20% / √12 ≈ 5.77%——也就是说,期权市场预期未来一个月 SPX 大概率在 ±5.77% 区间内波动(一个标准差内)。

一个常见误解需要纠正

网上很多地方会说"VIX 是一篮子期权 IV 的平均"。这个说法不准确。

- 老版 VIX (1993-2003,现称 VXO):确实是 8 个 ATM 期权 IV 的加权平均

- 新版 VIX (2003 至今):用的是方差互换 (variance swap) 的无模型复制方法,直接对一篮子 OTM 看跌和看涨期权的价格进行加权求和——不依赖 Black-Scholes,也不需要先算 IV

公式如下(简化版):

σ² = (2/T) × Σᵢ (ΔKᵢ/Kᵢ²) × e^(RT) × Q(Kᵢ) − (1/T) × (F/K₀ − 1)²

公式里有一个细节非常重要:权重 1/Kᵢ² 让低行权价的看跌期权获得更高权重。

这就是为什么 VIX 天然对下行尾部更敏感——

这是 VIX 被叫做"恐慌指数"的数学根源,而不仅仅是"市场跌的时候 VIX 涨"。

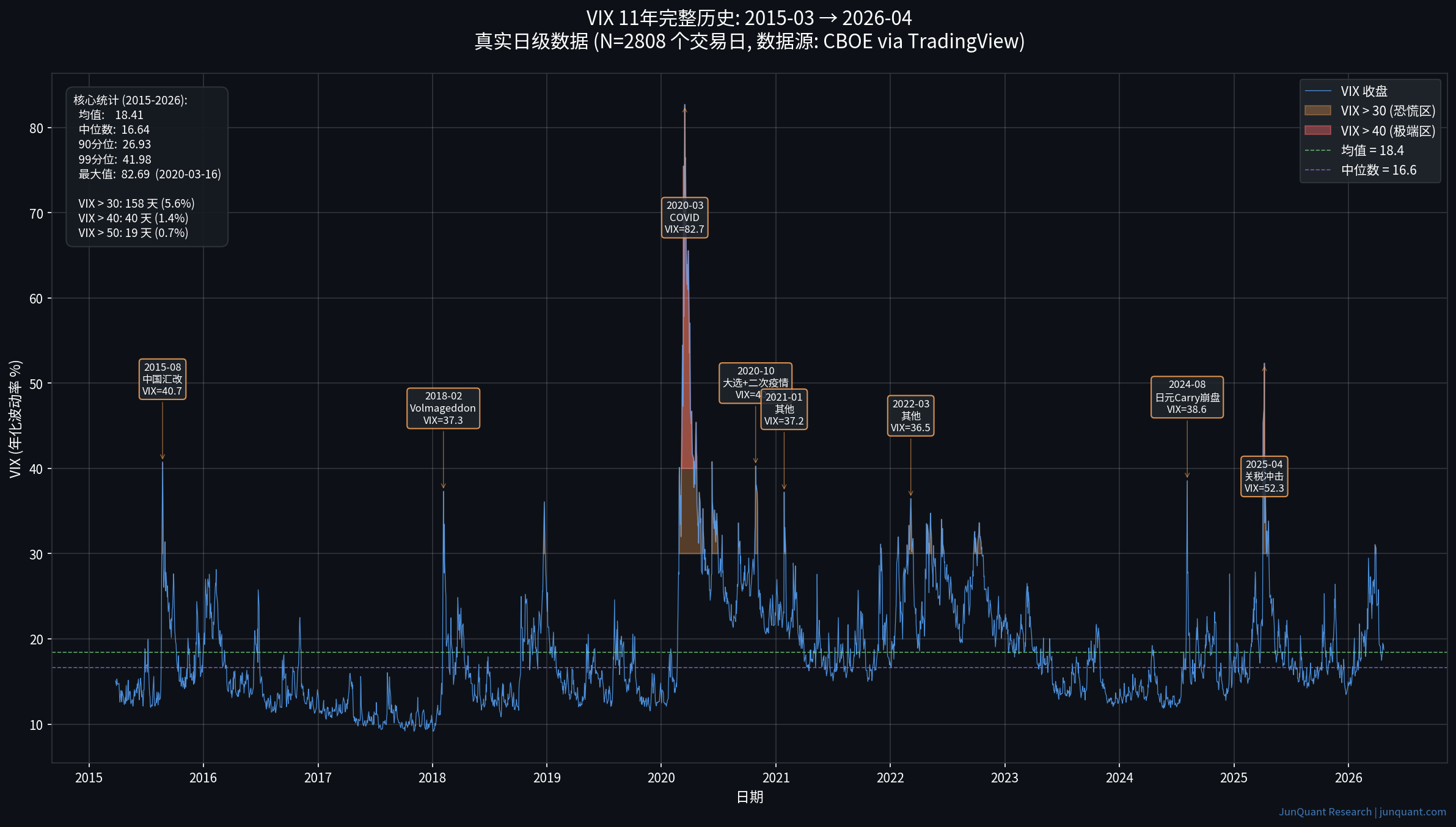

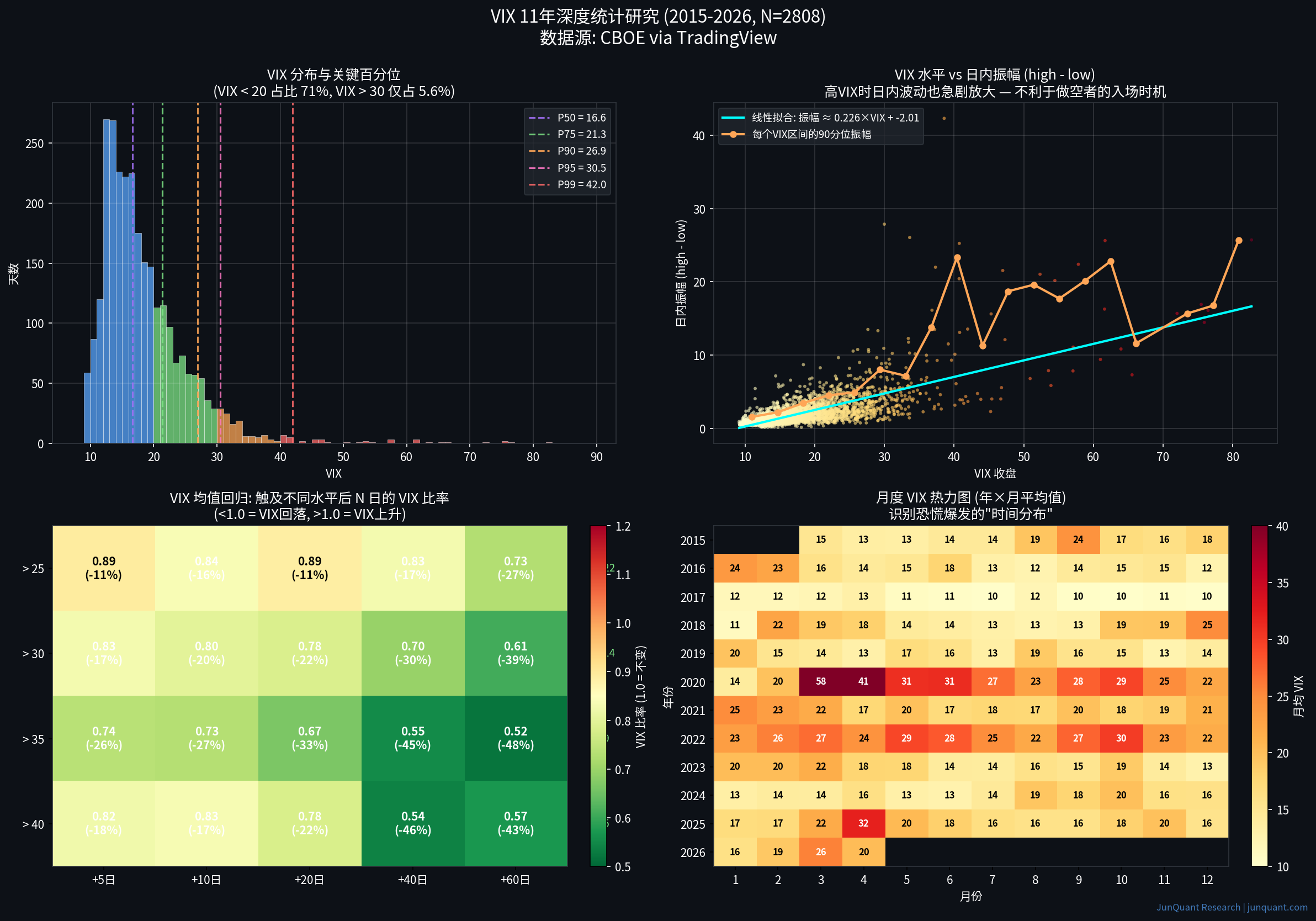

VIX 11 年真实分布

基于 2015-2026 年 2808 个交易日的真实数据:

| 百分位 | VIX 值 | 占比 | 解读 |

|---|---|---|---|

| P50 中位数 | 16.6 | — | 大部分时间的"无聊期" |

| P75 | 21.3 | — | 略微紧张 |

| P90 | 26.9 | — | 开始紧张 |

| P95 | 30.5 | — | 真正恐慌 |

| P99 | 42.0 | — | 极端事件 |

| VIX > 30 | — | 5.6% | 158 个交易日 |

| VIX > 40 | — | 1.4% | 40 个交易日 |

| VIX > 50 | — | 0.7% | 19 天,几乎全在 2020-03 |

| 历史最高 | 82.7 | — | 2020-03-16 COVID |

二、VIX 与 SPX:相关性,但不是函数关系

很多人把"VIX 高 → SPX 低"当成定理。这是错的。

三个反例

反例 1:2020 COVID — 表面成立。 VIX 在 2020-03-16 见顶 82.69,SPX 在 3-23 见底 2237。 VIX 顶领先 SPX 底 5 个交易日,看似对应。

反例 2:2022 加息 — 部分失效。 VIX 在 2022-01-26 见顶 31.96,SPX 此后又跌了 9 个月, 从 4500 跌到 3500——期间又跌了 22%。

反例 3:2008 金融危机 — 严重失效。 VIX 在 2008-10-27 见顶 80.06,SPX 此后又跌了 5 个月, 期间又跌了 25%。

VIX 反映的是期权市场对未来 30 天波动率的定价, 不是对价格水平的定价。"市场预期未来 30 天会很波动"和"价格还会继续跌"可以同时成立。

但 VIX 极值是优秀的统计信号

虽然 VIX 高位不能精确对应 SPX 底, 但 VIX 极值是优秀的"低风险偏多"信号——这是后面所有策略的数学基础。

| 触发水平 | 事件数 | +5d | +10d | +20d | +40d | +60d |

|---|---|---|---|---|---|---|

| VIX > 25 | 22 | 0.89 | 0.84 | 0.89 | 0.83 | 0.73 |

| VIX > 30 | 14 | 0.83 | 0.80 | 0.78 | 0.70 | 0.61 |

| VIX > 35 | 9 | 0.74 | 0.73 | 0.67 | 0.55 | 0.52 |

| VIX > 40 | 5 | 0.82 | 0.83 | 0.78 | 0.54 | 0.57 |

数字含义:VIX 触及水平后 N 天的平均比率。0.52 = VIX 平均回落到原值的 52%(即跌 48%)。

三、UVXY 的双重磨损机制

UVXY 是什么

UVXY 是 ProShares 发行的 ETF,追踪 S&P 500 VIX Short-Term Futures Index (SPVXSP) 的 1.5 倍每日收益。

历史背景:UVXY 在 2018-02-05 的 Volmageddon 之前是 2 倍杠杆, 事件后 ProShares 把杠杆从 2x 降到 1.5x。 本文回测使用 2018-03 之后的数据,与当前杠杆一致。

SPVXSP 指数的设计是:始终保持加权平均到期日为 30 天。 每天卖出 1/30 的 VX1(前月期货),买入等额的 VX2(次月期货)。

真实数据告诉我们什么

UVXY 11 年真实表现 (2015-03 至 2026-04, split-adjusted):

| 指标 | UVXY | SPX 同期(对比) |

|---|---|---|

| 起始价(split-adjusted) | $94,062,500 | 2068 |

| 终止价 | $38.97 | 7108 |

| 总收益 | −100.00% | +243.75% |

| 年化收益 | −73.5% / 年 | +11.81% / 年 |

这意味着:理论上"裸做空 UVXY"年化可获 73.5% 收益(不考虑成本和爆仓风险)。 但等到第五节你会看到,真实回测的故事完全不一样。

第一重磨损:Roll Decay (换仓磨损)

VIX 期货曲线真实数据:81.4% 时间 contango(VX1<VX2), 16.4% 时间 backwardation。这意味着,大部分时间 UVXY 每天换仓 = 卖低买高 = 结构性亏损。 年化 roll cost 通常 -30% 到 -50%。

第二重磨损:Volatility Drag (杠杆衰减)

每日重置杠杆 ETF 在波动市场里有路径依赖损失。数学上:

(1 + 1.5r)(1 − 1.5r) = 1 − 2.25r²

而真实标的的两日复合收益是 (1+r)(1−r) = 1 − r²。差值 1.25r² 就是 drag。

近似公式:drag ≈ ½ L(L−1) σ²。

L=1.5,标的年化波动 80% 时,drag 约 24%/年。

关于"必然归零"的精确表述

UVXY 的净值会单调长期趋零但不会真正等于零(每次反向拆股维持名义价格)。 这是一个数学上收敛到 0 但不可达的过程。

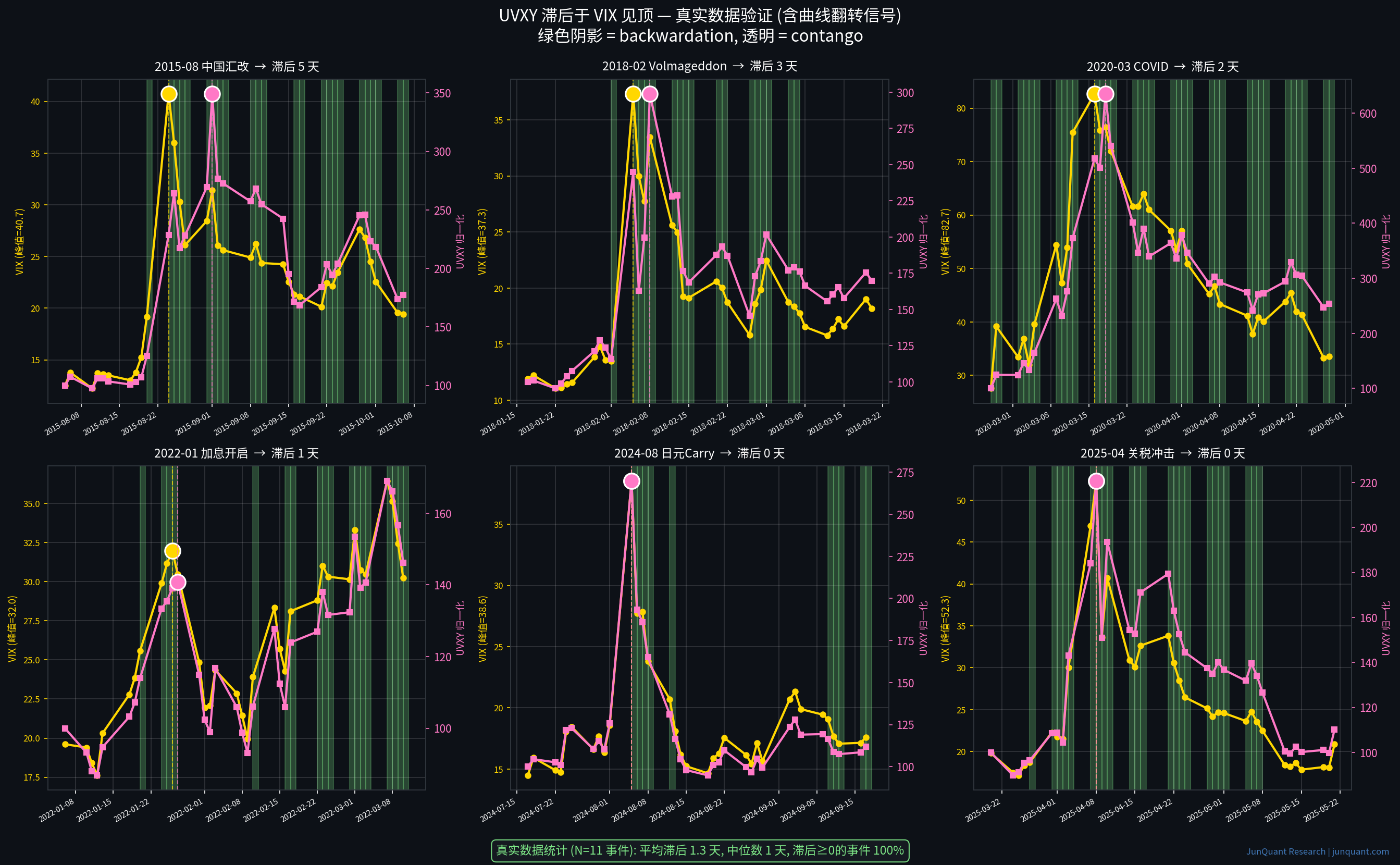

四、关键洞察:UVXY 永远滞后于 VIX 见顶

这是本文最有价值的洞察,用 11 个真实事件精确验证。

| 事件 | VIX 峰值日 | VIX 峰值 | UVXY 峰值日 | 滞后 |

|---|---|---|---|---|

| 2015-08 中国汇改 | 2015-08-24 | 40.74 | 2015-09-01 | 5 天 |

| 2016-02 油价/中国二次 | 2016-02-11 | 28.14 | 2016-02-11 | 0 天 |

| 2018-02 Volmageddon | 2018-02-05 | 37.32 | 2018-02-08 | 3 天 |

| 2018-12 加息+贸易战 | 2018-12-26 | 30.41 | 2018-12-27 | 1 天 |

| 2020-03 COVID | 2020-03-16 | 82.69 | 2020-03-18 | 2 天 |

| 2020-10 大选恐慌 | 2020-10-28 | 40.28 | 2020-10-28 | 0 天 |

| 2022-01 加息开启 | 2022-01-26 | 31.96 | 2022-01-27 | 1 天 |

| 2022-03 俄乌战争 | 2022-03-07 | 36.45 | 2022-03-07 | 0 天 |

| 2023-03 SVB | 2023-03-13 | 26.52 | 2023-03-15 | 2 天 |

| 2024-08 日元 Carry | 2024-08-05 | 38.57 | 2024-08-05 | 0 天 |

| 2025-04 关税冲击 | 2025-04-08 | 52.33 | 2025-04-08 | 0 天 |

统计: 平均滞后 1.3 个交易日,中位数 1 天,最长 5 天(2015 中国汇改), 滞后 ≥ 0 的比例 100%—— UVXY 从不领先 VIX 见顶。

机制解释

为什么 UVXY 不和 VIX 同步见顶?因为 UVXY 追踪的不是 VIX,而是 VIX 期货。

当市场处于恐慌的最深处:

- VIX 见顶时,期货曲线处于深度 backwardation(VX1 > VX2)。市场逻辑:"现在很恐慌,但未来会好转"。

- 此时 UVXY 每日换仓产生正 roll yield:卖高价的 VX1,买低价的 VX2,每天的换仓都在赚钱。

- 等市场情绪冷却,曲线翻转回 contango(VX1 < VX2),UVXY 才进入"自由落体"。

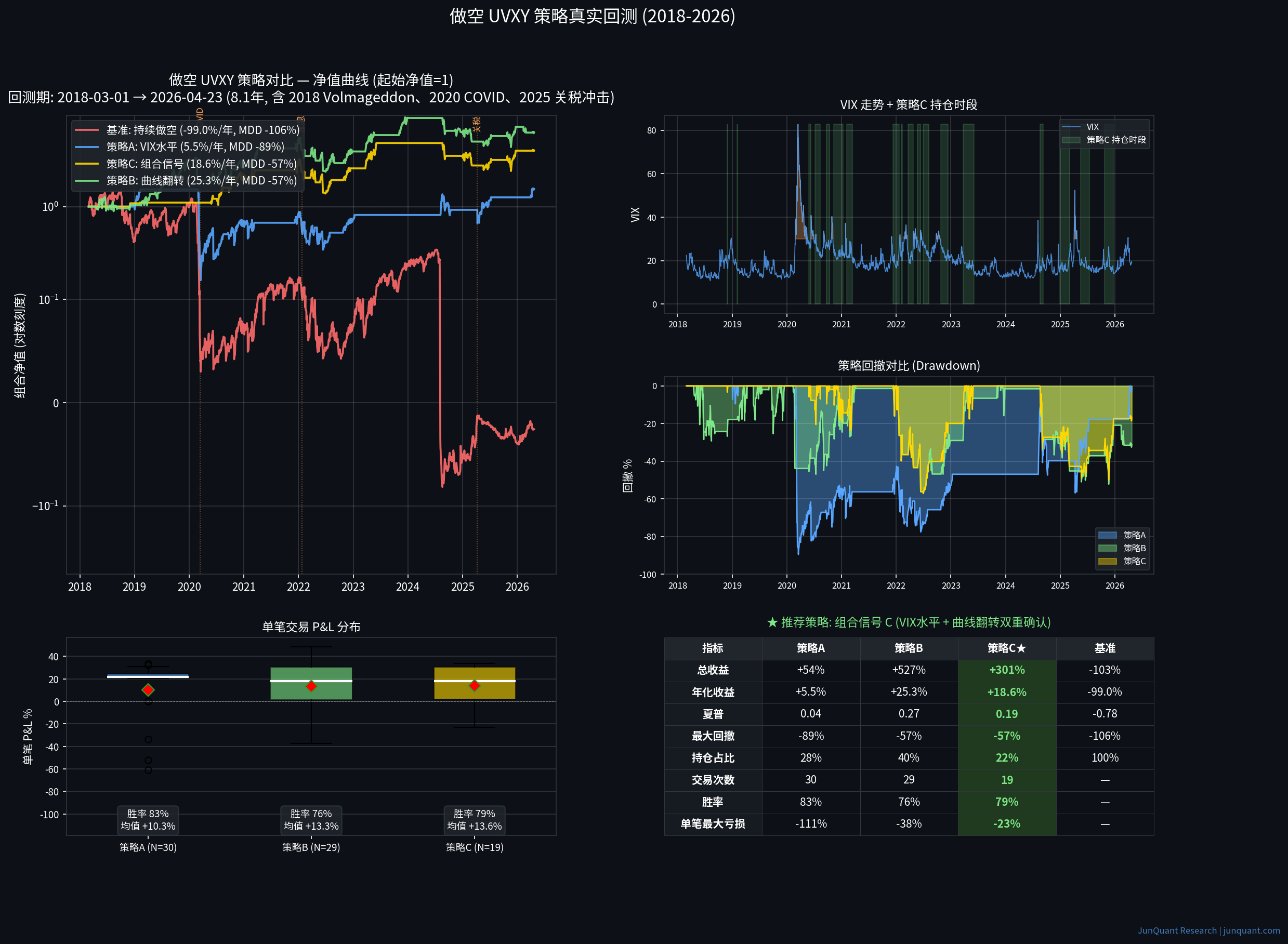

五、三策略真实回测 (2018-2026)

终于到了量化部分。所有结果基于真实日级数据。

策略定义

| 策略 | 入场条件 | 出场条件 |

|---|---|---|

| A · VIX 水平 | 近 20 日 VIX 峰值 > 30,当前回落 5+ 点 | 浮盈 ≥ 20% / VIX 再创近高 / 60 天 |

| B · 曲线翻转 | 近 20 日有 backwardation,最近 3 天稳定 contango | 曲线再翻转回 backwardation / 止损 |

| C · 组合 ★ | A + B 双重确认 | 曲线翻转 / 浮盈 ≥ 30% / 止损 50% |

| 基准 | 持续做空 (无信号) | 无 |

风控参数:借券成本 30%/年,单笔止损 -50%,最长持仓 60 天。 回测期:2018-03-01 → 2026-04-23 (8.1 年, 1605 个交易日)。

| 指标 | 策略 A | 策略 B | 策略 C ★ | 基准 |

|---|---|---|---|---|

| 总收益率 | +54% | +527% | +301% | −103% |

| 年化收益率 | +5.5% | +25.3% | +18.6% | −99% |

| 最大回撤 | −89% | −57% | −57% | −106% (爆仓) |

| 夏普比率 | 0.04 | 0.27 | 0.19 | −0.78 |

| 持仓占比 | 28% | 40% | 22% | 100% |

| 交易次数 | 30 | 29 | 19 | — |

| 胜率 | 83% | 76% | 79% | — |

| 单笔均收益 | +10.3% | +13.3% | +13.6% | — |

| 单笔最大亏损 | −111% (爆仓) | −38% | −23% | — |

解读

关键发现 1:裸做空 UVXY 会爆仓。 基准策略最大回撤 -106%——净值穿透 0。 原因是 2018-02-05 Volmageddon 单日 UVXY +33%,做空 100% 仓位直接归零。 这彻底打破了"UVXY 必然归零所以做空稳赚"的幻觉。

关键发现 2:单 VIX 信号(策略 A)也不安全。 单笔最大亏损 -111%——同样爆仓过一次。 证明只看 VIX 水平不看曲线状态,会在 backwardation 期硬扛到爆仓。

关键发现 3:曲线信号(策略 B)收益最高,但波动大。 527% 总收益,年化 25.3%。但 -38% 单笔最大亏损意味着需要强大心理承受。

关键发现 4:组合信号(策略 C)最稳健 ★

- 18.6% 年化(比 SPX 同期 11.8% 高 6.8 个百分点)

- 单笔最大亏损 -23%(可控)

- 79% 胜率(高频赢小钱)

- 22% 持仓占比(只在恐慌后入场,大部分时间空仓)

这是一个真正可以放进组合的卫星策略。

关键风险

- 借券成本是隐性税——30%/年 = 每月 2.5%,即使不动仓位也在亏

- 借券可得性风险——极端期券商可能召回(2020-03 发生过)

- 长期低波动期"无事可做"——2017、2024 全年很少有交易机会

- 黑天鹅再次发生时单笔可能 -50% 止损——接受这是策略的特性,不是 bug

六、结论:为什么这是"物理定律级"的策略

回到最初的问题:为什么我说"做空 UVXY 是收割市场恐慌的最优解"?

期望为正的三大支柱(全部用真实数据验证)

- Contango 是常态(真实数据:81.4% 时间)→ Roll decay 是确定的负贡献

- 杠杆衰减不可避免(数学定律)→ Volatility drag 是确定的负贡献

- VIX 均值回归(真实数据:VIX>35 后 60 天平均回落 48%)→ 极端高 VIX 几乎必然回落

但收益来自"忍受过程",不是"判断方向"

判断方向是容易的——11 年真实数据显示 UVXY 已 100% 归零。 难的是仓位管理和风控——在尾部冲击下不爆仓,在长期低波动期保持耐心。

加上 VIX 水平 + 曲线翻转双重信号 → 8 年 +301%, 最大回撤 -57%, 胜率 79%。

如果你想从这篇文章里只带走一句话,那应该是:

做空 UVXY,核心不是看对方向(谁都看得对),而是仓位管理和尾部对冲。

下期预告

VIX 实验室 #02 会拆 VVIX(VIX 的 VIX)和 SKEW—— 当 VVIX 飙升时 VIX 期权变贵,做空 UVXY 的 put 对冲在什么时候性价比最低。

* 5 个原始 CSV 来自 TradingView Premium,因许可不能在仓库分发;README 说明了文件命名与列结构,自备数据后即可完整复现。

喜欢这篇?下一期直接发给你

VIX 实验室不定期更新——市场有意思的时候才发,只发内容本身,不做营销。