我用 Timmer 的方法估算 A 股公允估值——

得到一个反直觉结论

The Two Truths of A-Share Valuation

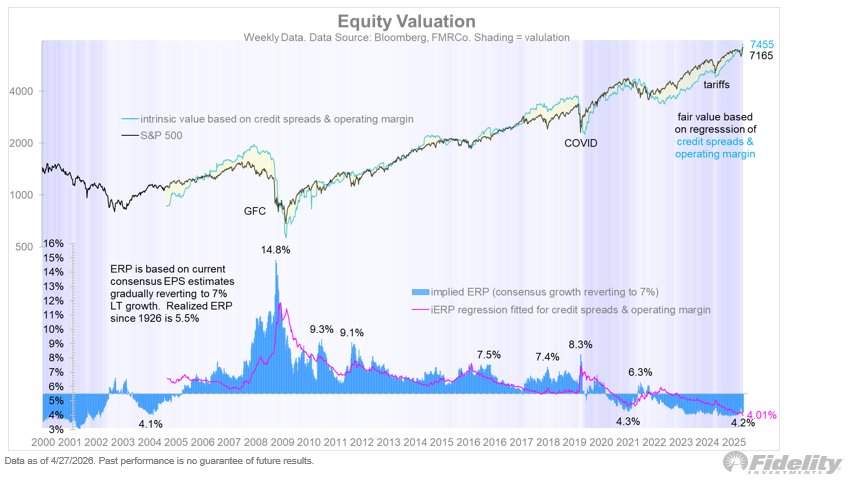

一、先看 Timmer 怎么算 "7455"

先把 Timmer 上周(4 月 28 日)那篇《Juxtapositions》里的核心论点摆出来: "美股贵不贵?用基本面校准后,它其实合理"。

他给的方程很简单:

ERP = α + β₁·(信用利差) + β₂·(利润率) + ε

把历史上每个月的 ERP(股权风险溢价)对两个变量做回归, 得到一组系数 α、β₁、β₂。

然后用当前的信用利差和利润率代进去, 算出"按今天的基本面,合理 ERP 应该是多少"。

Timmer 跑出来的合理 ERP 是 4.0%(历史均值是 5.0%)。 合理 PE = 1 / (无风险利率 + 合理 ERP),再乘上前瞻 EPS,得出标普500 公允价 7455 点——比当前还高一截。所以他的结论是"美股不贵"。

这个框架的精妙之处在于:它不是看历史 PE 分位有多高,而是把估值锚定在两个会变的基本面变量上。 当利润率创新高、信用利差很窄,合理 PE 就该高一些;反之亦然。

问题是:这套框架在 A 股能用吗?

二、把方程搬到沪深300 跑一遍

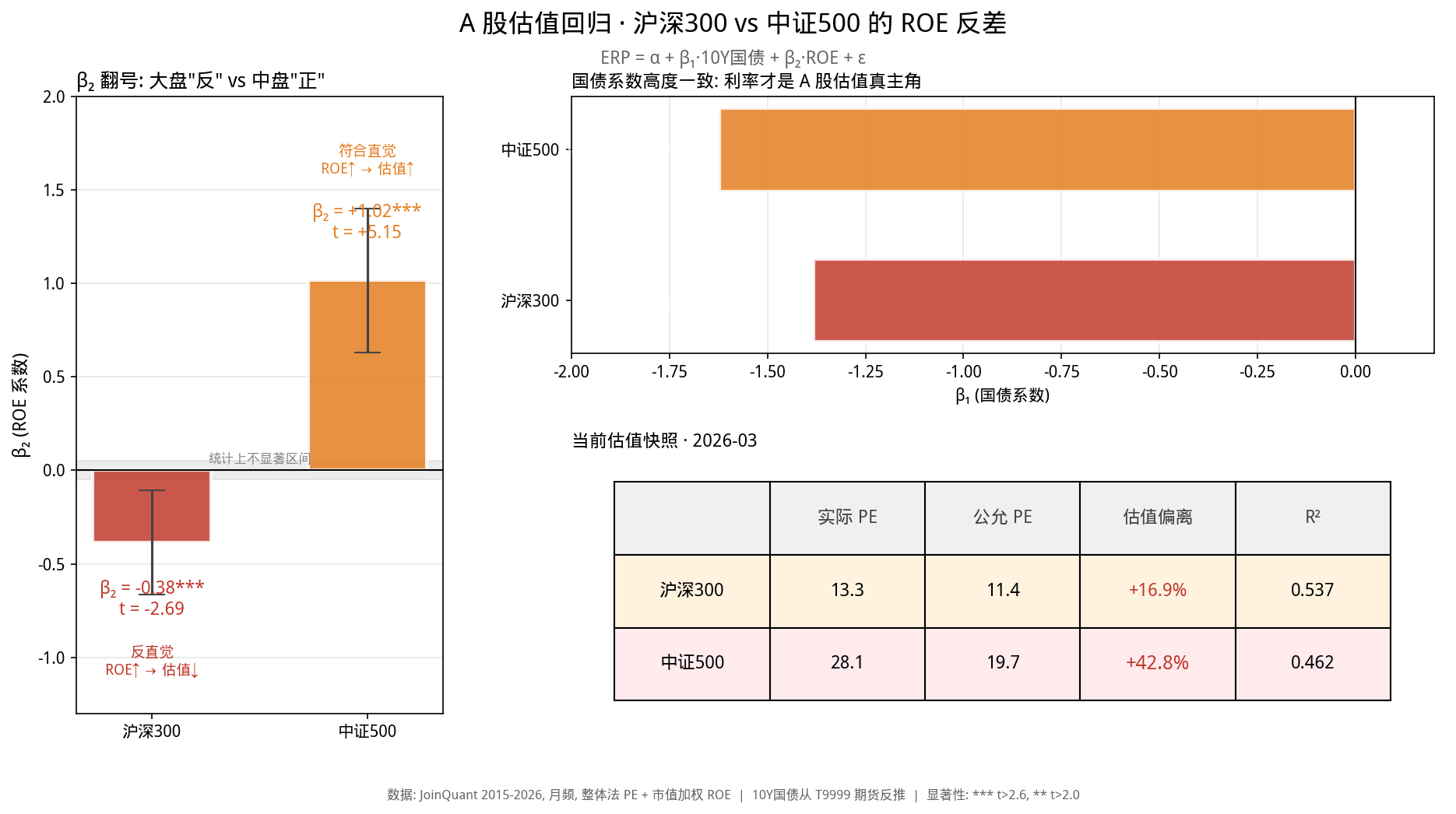

A 股没有像样的信用利差数据(免费源拿不全 AA 级中票收益率), 我做了一个简化:把信用利差换成 10Y 国债收益率, 把利润率换成 ROE。Timmer 模型里"风险定价"和"基本面"两类变量都还在,只是各换了一个代理。

数据:JoinQuant,2015 年 1 月到 2026 年 3 月,月频 135 个观测。 沪深300 PE 用整体法(Σ市值/Σ净利润),ROE 用市值加权。 10Y 国债从 T9999 期货价格反推。

跑出来的回归方程是:

R² = 0.537,样本数 133,β₂ 的 t 值 = −2.69(显著)

两个奇怪的事:

第一,β₁ 国债系数是 −1.38。这没问题——国债利率越高, 市场要求的合理 ERP 就越低(因为无风险收益本身就高了)。符号方向跟 Timmer 美股的逻辑一致。

第二,β₂ ROE 系数是 −0.38。这就奇怪了。经济学常识告诉我们, ROE 越高 → 公司盈利质量越强 → 投资者愿意接受更低的风险溢价 → 合理估值更高。 所以 β₂ 应该是正的(就像 Timmer 美股回归里的利润率)。

但 A 股数据告诉我们:沪深300 的 ROE 越高,合理估值反而越低—— 而且 t 值 −2.69,统计上显著,不是噪声。

三、ROE 系数翻号的原因——换中证500 跑一遍

我做了一个直接的验证:把回归在中证500 上重跑一次,看 β₂ 还是不是负的。

结果非常戏剧:

- 沪深300:β₂ = −0.38(反向),t = −2.69(显著)

- 中证500:β₂ = +1.02(正向),t = +5.15(高度显著)

同一个回归方程、同一个样本期、同一个 ROE 定义——大盘和中盘的 ROE 系数符号反过来了。

为什么?这跟两个指数的成分股结构有关:

沪深300 里权重最大的是银行、白酒、保险—— 这些行业的 ROE 长年偏高,但成长性低。市场给它们的估值本来就低 (银行常年 PE 5-6 倍),"ROE 高 = 成熟价值股 = 给低估值"。 所以统计上呈现出 "ROE 高 → PE 低" 的负相关。

中证500 里权重大的是制造业、医药、新材料—— 这些行业的 ROE 高代表景气向上、成长性强。市场愿意给高估值。 "ROE 高 = 高成长 → 高估值",符合教科书逻辑。

这是一个被很多人忽视的事实:"ROE 决定估值"的常识,只对成长股成立,对价值股是反过来的。 把美股科技股主导的研究框架硬搬到 A 股银行白酒主导的沪深300 上,你会得到一个相反的结论。

顺带一个细节:β₁ 国债系数两个指数都在 −1.5 附近(沪深300 −1.38,中证500 −1.62)。 也就是说,无论大盘还是中盘,"利率每上行 1 个百分点,合理 ERP 大约下行 1.5 个百分点" 这件事高度一致。利率对 A 股的影响是个普遍机制,不分风格。

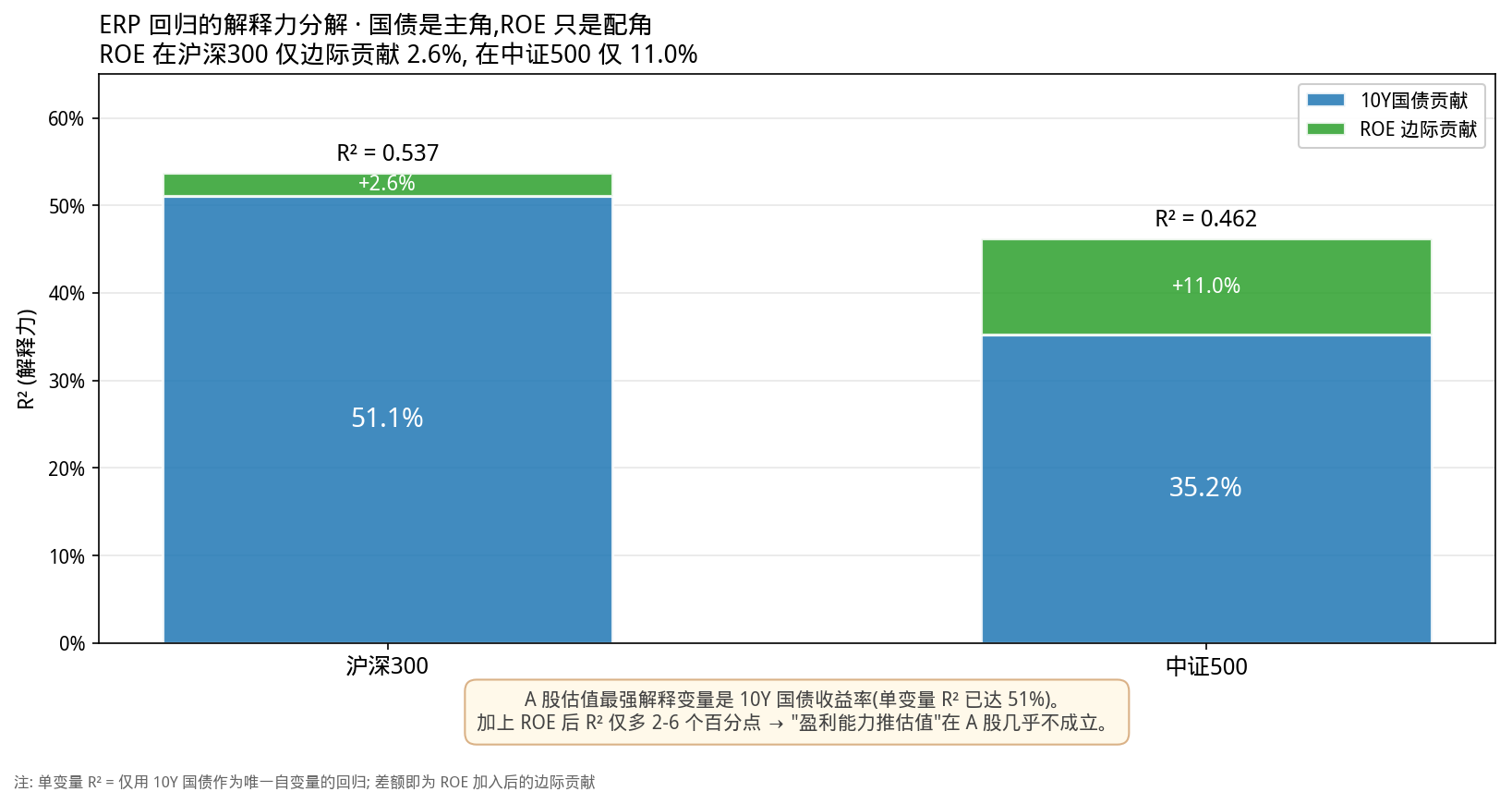

四、R² 拆解:利率才是 A 股估值的真主角

既然 ROE 在沪深300 是反向的、在中证500 才是正向的,那 ROE 这个变量到底贡献了多少解释力? 我做了一个简单的实验:跑一个只有国债的单变量回归,看 R² 多少。

结论一目了然:

中证500 略好,ROE 多贡献 11 个百分点,但仍然不到一半。

这件事背后的含义比表面更深:

美股研究里,"利润率推估值" 是 Timmer 这种机构投资者的核心叙事—— 利润率变动能解释相当一部分估值变动。所以他敢说"美股不贵,因为利润率创新高"。

但把这个叙事原封不动搬到 A 股,几乎站不住脚。 A 股的估值不是"按利润率折现"出来的,它是"按利率折现 + 加点流动性故事"出来的。 盈利能力在 A 股估值里的角色,远远没有美股那么核心。

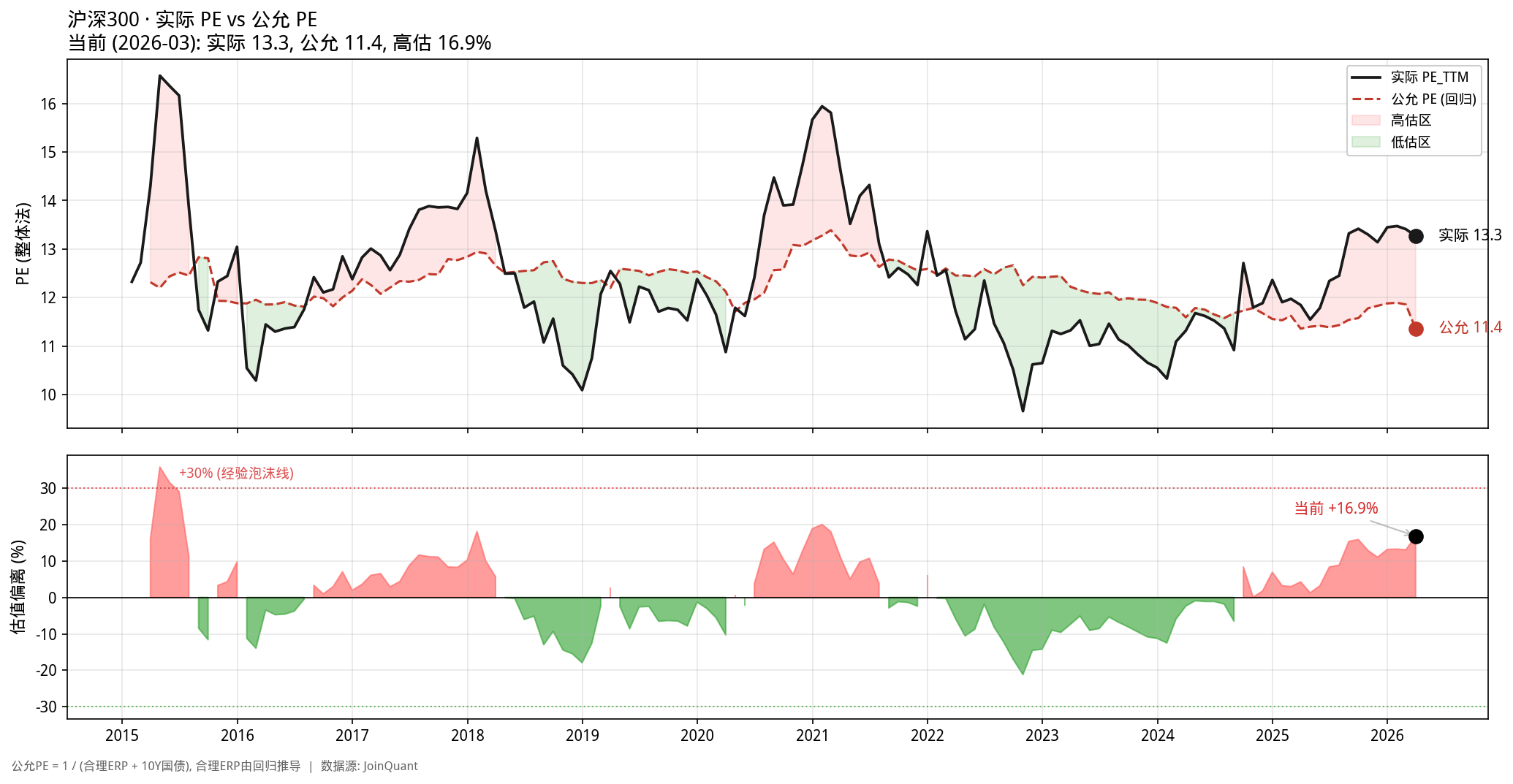

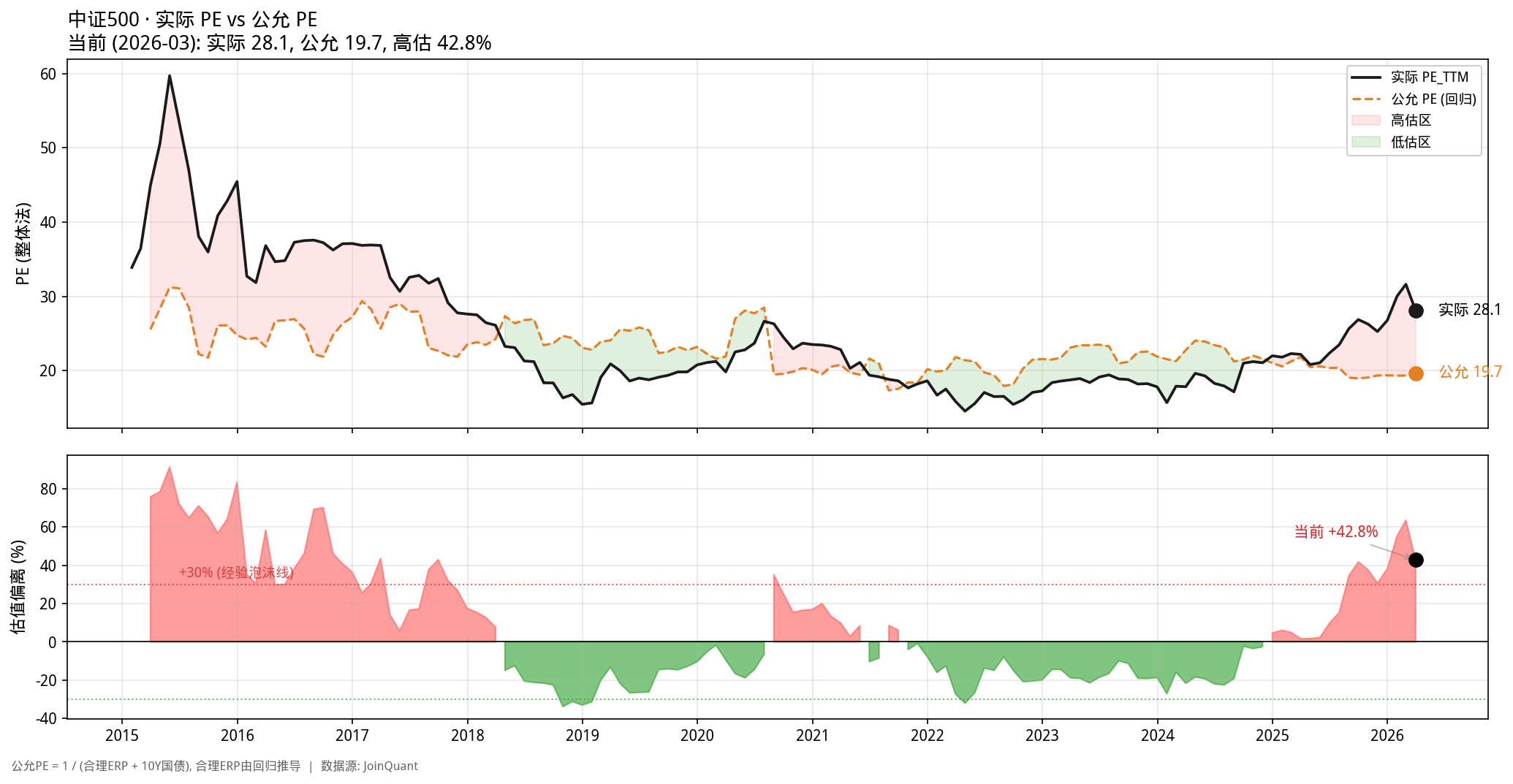

五、当前估值快照:谁高估了多少?

把回归方程倒过来用——给定当前的国债利率和 ROE,推出"合理 PE", 跟实际 PE 比一下,就知道现在是高估还是低估。

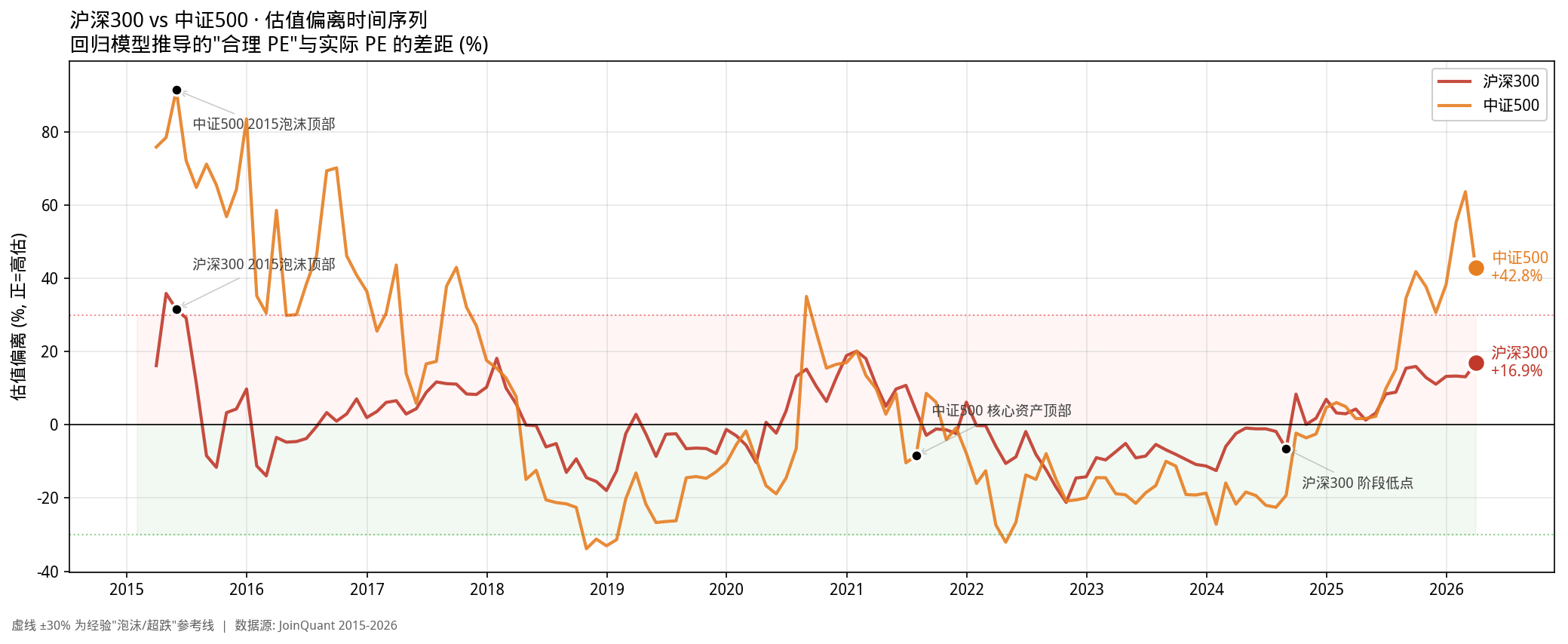

沪深300 这张图很有意思:它的实际 PE 围绕公允 PE 来回波动了三轮—— 2018 年初高估、2019 年中低估、2021 年初高估、2022-2024 长期低估。当前刚刚回到高估区。

中证500 的画面比沪深300 戏剧化得多:2015 年大泡沫顶部高估近 90%,2018 年开始 PE 长达三年的单边压缩, 2018-2024 大部分时间在低估区。然后从 2024 年底突然急速攀升,2025 年下半年加速, 目前已经站在 +43% 这个 2015 年以来仅次于大泡沫的位置。

把两个指数放在同一条时间轴上看,2024 年底是关键转折点。 此前两条线高度同步(都在低估区),2025 年初开始,中证500 一路向上窜, 沪深300 跟得吃力。当前的风格分化已经到了 2015 年泡沫以来最极端的水平。

六、对实盘的启示

启示 1:利率才是 A 股估值的最大单一驱动

这是这一期最重要的事。R² 单变量国债 = 51%, 意味着仅凭 10Y 国债利率一个变量,就能解释一半多的 A 股估值变动。 所有"PE 分位法"、"DDM 模型"、"ROE-PB 框架"——它们的核心驱动其实都是利率,只是包装不同。

盯紧 10Y 国债收益率,比盯紧任何 PE 分位都更有信息量。 这一周国债从 1.85 跌到 1.77,意味着 A 股的"合理 PE 上沿"在悄悄抬升。

启示 2:ROE 高低不能简单等同于"该买"或"该卖"

这是教科书没讲对的事。在沪深300 的成分股结构下,ROE 高的银行/白酒 拿到的估值反而更低, ROE 看起来不高的成长行业 反而能拿高估值。 这不是市场的非理性,这是"成熟现金流 vs 增长预期"的不同定价模式。

所以下次看到"沪深300 ROE 创新高,估值便宜"这种叙事,要警惕—— 这个相关性在 A 股大盘股是反向的。

启示 3:中证500 当前的 +42.8% 偏离值得警惕

历史上中证500 的估值偏离突破 +30% 后,大概率会均值回归(2015、2017 都是)。 当前 +42.8% 是 2015 年大泡沫之后的最高值。这不意味着马上要崩,但意味着当前位置的赔率并不好。

做小盘动量策略的朋友,可以把"中证500 估值偏离"作为风控指标—— 突破 +30% 时考虑把仓位降一档,突破 +50% 时考虑系统性减仓。 这是个有数据支撑的尾部风险信号。

启示 4:Timmer 的方法论值得学,但不能照搬

这一期跟第一期的发现是一致的:美国卖方研究的方法论框架,搬到 A 股之前必须用 A 股数据重跑一遍。 七成以上的"经典框架"在 A 股会失效或者反向。 这不是研究框架的问题,是市场结构、定价机制、参与者构成的根本差异。

七、下期预告

下一期会拆 Timmer 在《Juxtapositions》里另一张极有价值的图——"Periodic Table of Rolling 3mo Returns" (滚动三月收益率元素周期表)。这是一张色块矩阵,把每季度的资产收益按高低排序, 颜色代表资产类别。看完一眼就懂"风格轮动"是什么意思。

A 股版我会做成"沪深300/中证500/创业板/中证红利/中证转债/黄金/原油/美元" 八类资产的季度轮动周期表。 这张图对做 ETF 轮动策略的朋友尤其有价值——你直观能看到"什么阶段什么风格涨"。

* 估值数据来自 JoinQuant,需付费订阅;README 给出了字段定义与采样规则,自备数据后即可复现回归。

喜欢这篇?下一期直接发给你

每周一期 Timmer 图谱拆解,只发内容本身,不做营销。